Хүнсний үйлдвэрийн хийгдэж буй ажлын удирдлагын бүртгэл. Дуусаагүй ажлын удирдлагын нягтлан бодох бүртгэлийг зохион байгуулах онолын үндэс. Нэмэлт зардлын ангилал

Дуусаагүй үйлдвэрлэл гэж технологийн процесст заасан боловсруулалтын бүх үе шатыг (үе шат, боловсруулалтын үе шат) дамжаагүй, техникийн хяналтад аваагүй бүтээгдэхүүнийг хэлнэ. Гэсэн хэдий ч боловсруулж эхлээгүй материал, боловсруулалтын эхний үе шатыг даваагүй худалдан авсан хагас боловсруулсан бүтээгдэхүүн, эд анги, бусад хагас боловсруулсан бүтээгдэхүүний эцсийн согогийг хийгдэж буй ажилд оруулаагүй болно.

Дуусаагүй ажлын нягтлан бодох бүртгэлийн мэдээллийг тодруулахын тулд хагас боловсруулсан бүтээгдэхүүн, материалын бодит бэлэн байдлыг тогтоох, согогийг илрүүлэх, өртгийг тодорхойлох зорилгоор "Силвер Лотус Раздольное" ХХК-д эхний өдрийн байдлаар сар бүр тооллого хийдэг. борлуулах боломжтой бүтээгдэхүүн. Харамсалтай нь дуусаагүй ажлын тооллого нь үйл ажиллагааны зөв төлөвлөлт, менежментийн ашиг сонирхлын шаардлагын дагуу хийгддэггүй гэдгийг тэмдэглэх нь зүйтэй. Энэ нь голчлон шаардлагатай ажлын хөдөлмөрийн эрчимтэй холбоотой юм.

Дуусаагүй ажлын тооллого хийхдээ байгалийн үлдэгдлийг тодорхойлох, зайлуулах ажлыг бүх ажлын байранд аль болох богино хугацаанд, үйл ажиллагаа тус бүрээр нь тусад нь хийдэг, зөвхөн бүтээгдэхүүн биш.

Бараа материалын мэдээлэлд үндэслэн дуусаагүй ажлын хэмжээг найдвартай тооцоолсны дараа дутагдал, илүүдэл зэргийг тодорхойлж, тэдгээрийн хэмжээгээр дуусаагүй ажлын хэмжээг тохируулна.

Бараа материалын бүртгэлд үндэслэн дуусаагүй ажлын үлдэгдлийн үнэлгээний тайланг тухайн байгууллагыг бүхэлд нь, тэдгээрийн байршил, бүтээгдэхүүний төрлөөр тусад нь гаргадаг. Эдгээр мэдэгдлийн өгөгдөл нь нэг талаас гаргасан бэлэн бүтээгдэхүүн болон дуусаагүй ажлын хооронд зардлыг хуваарилах үндэс суурь болдог. тодорхой төрөлбүтээгдэхүүн - нөгөө талаас.

Бэлэн бүтээгдэхүүн болон дуусаагүй ажлын зардлын ялгааг дараах томъёогоор зардлаа нэгтгэн олно.

Nn + 3 = P + B + O + Nk, (6)

хаана Нн - сарын эхээр хийгдэж буй ажил;

NK - сарын эцэст хийгдэж буй ажил;

3 - тайлант хугацааны зардал;

P - арилжааны бүтээгдэхүүний өртөг;

B - татгалзсан бүтээгдэхүүний зардал;

O - үйлдвэрлэлийн хаягдлын өртөг.

Тиймээс зах зээлд гарах бүтээгдэхүүний өртөг нь дараахь хэмжээтэй тэнцүү байх болно.

P = Nn + 3 - B- O - Nk. (7)

Менежментийн журмын дагуу хийгдэж буй ажил нягтлан бодох бүртгэлболон санхүүгийн тайлан Оросын Холбооны Улсбалансад тусгаж болно: үйлдвэрлэлийн бодит буюу стандарт (төлөвлөсөн) өртгөөр; шууд зардлын зүйлээр; түүхий эд, материал, хагас боловсруулсан бүтээгдэхүүний өртгөөр.

"Мөнгөн бадамлянхуа Раздольное" ХХК-ийн хувьд дуусаагүй ажлыг үйлдвэрлэлийн бодит өртгөөр балансад тусгасан болно. Тайлант өдрийн байдлаар "Мөнгөн бадамлянхуа Раздольное" ХХК-д хийгдэж буй ажлын хэмжээ байхгүй байна.

Дуусаагүй ажлын өртгийн талаарх мэдээллийг үйлдвэрлэлийн зардлыг бүртгэх дарааллаар бүлэглэнэ. бүтээгдэхүүн, захиалга, бүтээгдэхүүний бүлгээр.

Тухайн байгууллагын үйл ажиллагааны онцлог, үйлдвэрлэлийн хүчин чадлаас хамааран дуусаагүй ажлын үлдэгдэл нь "Үндсэн үйлдвэрлэл" 20 дансны дебит үлдэгдэл хэлбэрээр тусгагдсан болно.

Үйлдвэрлэлийн нягтлан бодох бүртгэлийн эцсийн шат бол үйлдвэрлэлийн зардлын нэгдсэн бүртгэл хөтлөх бөгөөд үүний тусламжтайгаар аналитик нягтлан бодох бүртгэлийн өгөгдлийг нэгтгэн дүгнэж, түүнийг хөтлөх зөв эсэхийг шалгадаг.

Үйлдвэрлэлийн зардлын нэгдсэн нягтлан бодох бүртгэлийг үйлдвэрлэлийн зардлын урсгал нягтлан бодох бүртгэлийн зохион байгуулалтад нийцүүлэн, юуны түрүүнд бие даасан цехүүдийн хүрээнд, тэдгээрийн дотор - бие даасан захиалга, бэлэн бүтээгдэхүүн, хагас бүтээгдэхүүний нэр төрөл зэргийг харгалзан явуулдаг. - бэлэн бүтээгдэхүүн. Энэ тохиолдолд нэгдсэн зардлын нягтлан бодох бүртгэлийн эцсийн өгөгдөл нь 20-р "Үндсэн үйлдвэрлэл" дансны өгөгдөлтэй давхцах ёстой.

ҮЙЛДВЭРЛЭЛИЙН АЖИЛ ГЭДЭГ НЬ БҮРЭН ҮЙЛДВЭРЛЭЭГҮЙ СЭТГЭЛ, УГСРАЛТ, ТЕХНИКИЙН ХЯНАЛТАНД ХҮЛЭЭД БУЙ БҮТЭЭГДЭХҮҮНИЙГ ТӨЛӨӨЛӨНЭ. Гүйцэтгэж буй ажилд дараахь зүйлс орно: өөрсдийн үйлдвэрлэсэн эд анги, хагас боловсруулсан бүтээгдэхүүн, цаашдын боловсруулалт эсвэл угсралтад хамрагдах, дуусаагүй бүтээгдэхүүн, хийгээгүй туршсанболон техникийн хүлээн авах, засч залруулах боломжтой согогууд.

ҮЙЛДВЭРЛЭЛИЙН АЖИЛ ГЭДЭГ НЬ БҮРЭН ҮЙЛДВЭРЛЭЭГҮЙ СЭТГЭЛ, УГСРАЛТ, ТЕХНИКИЙН ХЯНАЛТАНД ХҮЛЭЭД БУЙ БҮТЭЭГДЭХҮҮНИЙГ ТӨЛӨӨЛӨНЭ. Гүйцэтгэж буй ажилд дараахь зүйлс орно: өөрсдийн үйлдвэрлэсэн эд анги, хагас боловсруулсан бүтээгдэхүүн, цаашдын боловсруулалт эсвэл угсралтад хамрагдах, дуусаагүй бүтээгдэхүүн, хийгээгүй туршсанболон техникийн хүлээн авах, засч залруулах боломжтой согогууд.

ҮЙЛДВЭРЛЭЛД АЖИЛЛАХАД ХЭРЭГЛЭХГҮЙ: засварлах боломжгүй согог, цехэд боловсруулагдаагүй материал, эд анги, захиалга цуцлагдсан бүтээгдэхүүний угсрах хэсэг гэх мэт.

ҮЙЛДВЭРЛЭЛД АЖИЛЛАХАД ХЭРЭГЛЭХГҮЙ: засварлах боломжгүй согог, цехэд боловсруулагдаагүй материал, эд анги, захиалга цуцлагдсан бүтээгдэхүүний угсрах хэсэг гэх мэт.

ҮЙЛДВЭРЛЭЛИЙН АЖЛЫН ЗАРДАЛЫН УДИРДЛАГА БҮРТГЭЛ нь: · Үйлдвэрлэл дэх материаллаг хөрөнгийн аюулгүй байдлыг хангах; · эд анги, хагас боловсруулсан бүтээгдэхүүнийг алдах, гэмтээхээс урьдчилан сэргийлэх; · Үйлдвэрлэлийн өртгийг цаг тухайд нь бүтээгдэхүүний өртөгт тусгах.Үйлдвэрлэсэн бүтээгдэхүүний өртгийг үнэн зөв тооцох, үйлдвэрлэлд дуусаагүй эд анги, бүтээгдэхүүний аюулгүй байдлыг хангахад гүйцэтгэсэн ажлын гүйцэтгэлийг зөв үнэлэх нь чухал.

ҮЙЛДВЭРЛЭЛИЙН АЖЛЫН ЗАРДАЛЫН УДИРДЛАГА БҮРТГЭЛ нь: · Үйлдвэрлэл дэх материаллаг хөрөнгийн аюулгүй байдлыг хангах; · эд анги, хагас боловсруулсан бүтээгдэхүүнийг алдах, гэмтээхээс урьдчилан сэргийлэх; · Үйлдвэрлэлийн өртгийг цаг тухайд нь бүтээгдэхүүний өртөгт тусгах.Үйлдвэрлэсэн бүтээгдэхүүний өртгийг үнэн зөв тооцох, үйлдвэрлэлд дуусаагүй эд анги, бүтээгдэхүүний аюулгүй байдлыг хангахад гүйцэтгэсэн ажлын гүйцэтгэлийг зөв үнэлэх нь чухал.

ҮЙЛДВЭРЛЭЛИЙН ҮЙЛДВЭРЛЭЛИЙН ӨРТГИЙГ ТОДОРХОЙЛОХЫН тулд зайлшгүй шаардлагатай: түүний тоон илэрхийлэл (эд анги, угсралтын нэгж, бүтээгдэхүүний тоо, үе шаттайгаар) технологийн процесс); үнэлгээгээ хийнэ. Дуусаагүй ажлын хэмжээг тухайн байгууллагын диспетчерийн төлөвлөлтийн товчоо, төлөвлөлтийн диспетчерийн хэлтэст хадгалдаг эд анги, угсралтын нэгж, үйлдвэрлэлийн бүтээгдэхүүний хөдөлгөөний үйл ажиллагааны бүртгэлд үндэслэн тодорхойлно.

ҮЙЛДВЭРЛЭЛИЙН ҮЙЛДВЭРЛЭЛИЙН ӨРТГИЙГ ТОДОРХОЙЛОХЫН тулд зайлшгүй шаардлагатай: түүний тоон илэрхийлэл (эд анги, угсралтын нэгж, бүтээгдэхүүний тоо, үе шаттайгаар) технологийн процесс); үнэлгээгээ хийнэ. Дуусаагүй ажлын хэмжээг тухайн байгууллагын диспетчерийн төлөвлөлтийн товчоо, төлөвлөлтийн диспетчерийн хэлтэст хадгалдаг эд анги, угсралтын нэгж, үйлдвэрлэлийн бүтээгдэхүүний хөдөлгөөний үйл ажиллагааны бүртгэлд үндэслэн тодорхойлно.

БҮСЭН БУС ҮЙЛДВЭРЛЭЛИЙН ХЭМЖЭЭНИЙГ ИЛҮҮ ЗӨВ ТОГТООХЫН ТӨЛӨВ БАРАА ТООЛОЛТ ХИЙХИЙГ ЗӨВЛӨЖ БАЙНА. Бараа материалын комисс тооллогын зөв эсэхийг санамсаргүй байдлаар шалгадаг. Дараа нь шошгыг цуглуулж, бүлэглэн нягтлан бодох бүртгэлийн хэлтэст шилжүүлж, бараа материалын хуудсыг эмхэтгэх, хийгдэж буй ажлын үнэлгээг хийдэг.

БҮСЭН БУС ҮЙЛДВЭРЛЭЛИЙН ХЭМЖЭЭНИЙГ ИЛҮҮ ЗӨВ ТОГТООХЫН ТӨЛӨВ БАРАА ТООЛОЛТ ХИЙХИЙГ ЗӨВЛӨЖ БАЙНА. Бараа материалын комисс тооллогын зөв эсэхийг санамсаргүй байдлаар шалгадаг. Дараа нь шошгыг цуглуулж, бүлэглэн нягтлан бодох бүртгэлийн хэлтэст шилжүүлж, бараа материалын хуудсыг эмхэтгэх, хийгдэж буй ажлын үнэлгээг хийдэг.

ҮЙЛДВЭРЛЭЛИЙН АЖЛЫН ҮНЭЛГЭЭГ ХИЙЖ БОЛНО: нэг үйлдвэрлэлд - гарсан бодит зардалд үндэслэн; масс болон цуваа үйлдвэрлэлд: стандарт (төлөвлөсөн) үйлдвэрлэлийн өртгөөр; шууд зардлын зүйлээр; түүхий эд, материал, хагас боловсруулсан бүтээгдэхүүний өртгөөр.

ҮЙЛДВЭРЛЭЛИЙН АЖЛЫН ҮНЭЛГЭЭГ ХИЙЖ БОЛНО: нэг үйлдвэрлэлд - гарсан бодит зардалд үндэслэн; масс болон цуваа үйлдвэрлэлд: стандарт (төлөвлөсөн) үйлдвэрлэлийн өртгөөр; шууд зардлын зүйлээр; түүхий эд, материал, хагас боловсруулсан бүтээгдэхүүний өртгөөр.

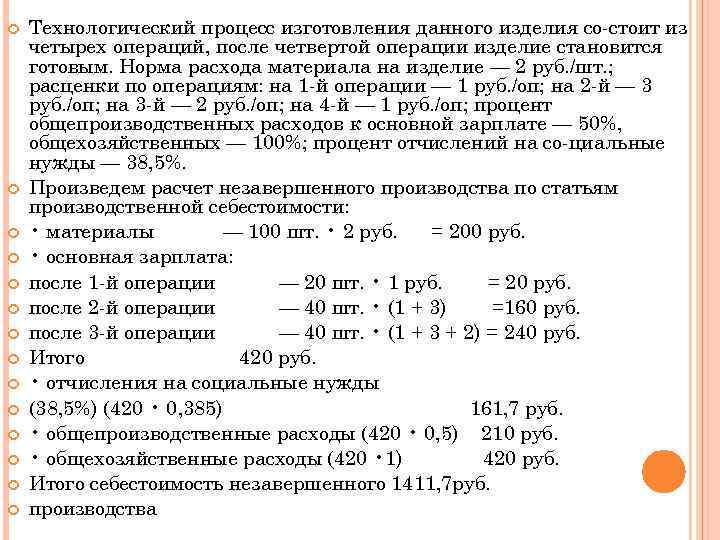

ЖИШЭЭ, БАРАА МАТЕРИАЛЫН МЭДЭЭЛЭЛЭЭР ЦУВРАЛ ҮЙЛДВЭРЛЭЛД ТУСГАЙ НЭРТЭЙ 100 БҮТЭЭГДЭХҮҮН БАЙДАГ: 1-р ажиллагааны дараа - 20 ширхэг. ; 2 дахь үйл ажиллагааны дараа - 40 ширхэг. ; 3 дахь үйл ажиллагааны дараа - 40 ширхэг.

ЖИШЭЭ, БАРАА МАТЕРИАЛЫН МЭДЭЭЛЭЛЭЭР ЦУВРАЛ ҮЙЛДВЭРЛЭЛД ТУСГАЙ НЭРТЭЙ 100 БҮТЭЭГДЭХҮҮН БАЙДАГ: 1-р ажиллагааны дараа - 20 ширхэг. ; 2 дахь үйл ажиллагааны дараа - 40 ширхэг. ; 3 дахь үйл ажиллагааны дараа - 40 ширхэг.

Энэхүү бүтээгдэхүүнийг үйлдвэрлэх технологийн процесс нь дөрвөн үйлдлээс бүрддэг бөгөөд дөрөв дэх үйл ажиллагааны дараа бүтээгдэхүүн бэлэн болно. Бүтээгдэхүүний материалын хэрэглээний хэмжээ 2 рубль байна. /PC. ; үйл ажиллагааны үнэ: 1-р үйл ажиллагааны хувьд - 1 рубль. /op; 2-рт - 3 рубль. /op; 3-нд - 2 рубль. /op; 4-нд - 1 урэх. /op; үйлдвэрлэлийн ерөнхий зардлын үндсэн цалинд эзлэх хувь 50%, бизнесийн ерөнхий зардал 100%; нийгмийн хэрэгцээнд зориулсан суутгалын хувь 38.5% байна. Бид дуусаагүй ажлыг үйлдвэрлэлийн зардлын зүйлээр тооцно: материал - 100 ширхэг. 2 урэх. = 200 рубль. үндсэн цалин: 1-р үйл ажиллагааны дараа - 20 ширхэг. 1 урэх. = 20 рубль. 2 дахь үйл ажиллагааны дараа - 40 ширхэг. (1 + 3) = 160 урэх. 3 дахь үйл ажиллагааны дараа - 40 ширхэг. (1 + 3 + 2) = 240 урэх. Нийт 420 рубль. нийгмийн хэрэгцээнд зориулсан шимтгэл (38.5%) (420 0.385) 161.7 урэх. үйлдвэрлэлийн ерөнхий зардал (420 0.5) 210 рубль. ерөнхий зардал (420 1) 420 рубль. Дуусаагүй нийт зардал 1411.7 рубль. үйлдвэрлэл

Энэхүү бүтээгдэхүүнийг үйлдвэрлэх технологийн процесс нь дөрвөн үйлдлээс бүрддэг бөгөөд дөрөв дэх үйл ажиллагааны дараа бүтээгдэхүүн бэлэн болно. Бүтээгдэхүүний материалын хэрэглээний хэмжээ 2 рубль байна. /PC. ; үйл ажиллагааны үнэ: 1-р үйл ажиллагааны хувьд - 1 рубль. /op; 2-рт - 3 рубль. /op; 3-нд - 2 рубль. /op; 4-нд - 1 урэх. /op; үйлдвэрлэлийн ерөнхий зардлын үндсэн цалинд эзлэх хувь 50%, бизнесийн ерөнхий зардал 100%; нийгмийн хэрэгцээнд зориулсан суутгалын хувь 38.5% байна. Бид дуусаагүй ажлыг үйлдвэрлэлийн зардлын зүйлээр тооцно: материал - 100 ширхэг. 2 урэх. = 200 рубль. үндсэн цалин: 1-р үйл ажиллагааны дараа - 20 ширхэг. 1 урэх. = 20 рубль. 2 дахь үйл ажиллагааны дараа - 40 ширхэг. (1 + 3) = 160 урэх. 3 дахь үйл ажиллагааны дараа - 40 ширхэг. (1 + 3 + 2) = 240 урэх. Нийт 420 рубль. нийгмийн хэрэгцээнд зориулсан шимтгэл (38.5%) (420 0.385) 161.7 урэх. үйлдвэрлэлийн ерөнхий зардал (420 0.5) 210 рубль. ерөнхий зардал (420 1) 420 рубль. Дуусаагүй нийт зардал 1411.7 рубль. үйлдвэрлэл

БАРАА ЗААВАР ТОВЧЛОЛУУДЫН ҮР ДҮНГИЙН АЖИЛЛАГАА Дуусаагүй үйлдвэрлэлийн тооллого хийхдээ дуусаагүй үйлдвэрлэлийн үлдэгдэлд бараа материалын хуудас гаргахаас гадна түүнийг үнэлэхийн тулд бараа материалын үр дүнд үндэслэн акт үйлддэг бөгөөд энэ нь түүний зардал болон нягтлан бодох бүртгэлийн өгөгдлөөс тодорхойлсон зөрүү.

БАРАА ЗААВАР ТОВЧЛОЛУУДЫН ҮР ДҮНГИЙН АЖИЛЛАГАА Дуусаагүй үйлдвэрлэлийн тооллого хийхдээ дуусаагүй үйлдвэрлэлийн үлдэгдэлд бараа материалын хуудас гаргахаас гадна түүнийг үнэлэхийн тулд бараа материалын үр дүнд үндэслэн акт үйлддэг бөгөөд энэ нь түүний зардал болон нягтлан бодох бүртгэлийн өгөгдлөөс тодорхойлсон зөрүү.

АКТЫГ ҮНДЭСЛЭН НЯГТЛАН БҮРТГЭЛИЙН ДАРААХ БҮРТГЭЛИЙГ ХИЙСЭН: илэрсэн согогийн зардалд - D t inc. 28 "Үйлдвэрлэлийн согог" K tch. 20 "Үндсэн үйлдвэрлэл"; илэрсэн хомсдлын хэмжээгээр а) санхүүгийн хариуцлага хүлээсэн этгээдийн буруугаас бус - D t c. 84 "Үнэт эд зүйлсийн хомсдол ба алдагдал" K tch. 20 "Үндсэн үйлдвэрлэл" - хомсдолын хэмжээгээр, Dt inc. 80 "Ашиг ба алдагдал" Ct. 84 "Үнэт эдлэлийн хомсдол ба алдагдал" - хомсдолоос хасагдана санхүүгийн үр дүн; б) хувь хүмүүсийн буруугаас - D t c. 84 "Үнэт эд зүйлсийн хомсдол ба алдагдал" K tch. 20 "Үндсэн үйлдвэрлэл" - хомсдолын хэмжээгээр, Dt inc. 73 "Бусад үйл ажиллагааны ажилтнуудтай хийсэн тооцоо" Ct. 84 "Үнэт эд зүйлсийн хомсдол, хохирол" - дутагдлыг буруутай этгээдээс хасна, D t c. 70 “Цалин хөлсний ажилтантай хийсэн тооцоо” Ct. 73 "Бусад үйл ажиллагааны ажилтнуудтай тооцоо хийх" - дутагдлыг буруутай этгээдийн цалингаас хасна; илэрсэн илүүдэлийн хэмжээгээр - D t inc. 20 "Үндсэн үйлдвэрлэл" Ct. 80 "Ашиг, алдагдал" - илүүдлийг санхүүгийн үр дүнд хасна.

АКТЫГ ҮНДЭСЛЭН НЯГТЛАН БҮРТГЭЛИЙН ДАРААХ БҮРТГЭЛИЙГ ХИЙСЭН: илэрсэн согогийн зардалд - D t inc. 28 "Үйлдвэрлэлийн согог" K tch. 20 "Үндсэн үйлдвэрлэл"; илэрсэн хомсдлын хэмжээгээр а) санхүүгийн хариуцлага хүлээсэн этгээдийн буруугаас бус - D t c. 84 "Үнэт эд зүйлсийн хомсдол ба алдагдал" K tch. 20 "Үндсэн үйлдвэрлэл" - хомсдолын хэмжээгээр, Dt inc. 80 "Ашиг ба алдагдал" Ct. 84 "Үнэт эдлэлийн хомсдол ба алдагдал" - хомсдолоос хасагдана санхүүгийн үр дүн; б) хувь хүмүүсийн буруугаас - D t c. 84 "Үнэт эд зүйлсийн хомсдол ба алдагдал" K tch. 20 "Үндсэн үйлдвэрлэл" - хомсдолын хэмжээгээр, Dt inc. 73 "Бусад үйл ажиллагааны ажилтнуудтай хийсэн тооцоо" Ct. 84 "Үнэт эд зүйлсийн хомсдол, хохирол" - дутагдлыг буруутай этгээдээс хасна, D t c. 70 “Цалин хөлсний ажилтантай хийсэн тооцоо” Ct. 73 "Бусад үйл ажиллагааны ажилтнуудтай тооцоо хийх" - дутагдлыг буруутай этгээдийн цалингаас хасна; илэрсэн илүүдэлийн хэмжээгээр - D t inc. 20 "Үндсэн үйлдвэрлэл" Ct. 80 "Ашиг, алдагдал" - илүүдлийг санхүүгийн үр дүнд хасна.

Дуусаагүй үйлдвэрлэлийн зардал, өөрийн үйлдвэрлэлийн хагас боловсруулсан бүтээгдэхүүн нь үйлдвэрлэлийн үйл ажиллагааны нягтлан бодох бүртгэлийн тусгай объектыг илэрхийлдэг.

Дуусаагүй ажил гэдэг нь технологийн онцлогоос шалтгаалан тодорхой хугацаанд бэлэн бүтээгдэхүүн болж хувираагүй үйлдвэрлэлийн нөөцийн өртөг юм.

Механик инженерийн хувьд дуусаагүй ажилд дараахь зүйлс орно: технологийн процесст заасан бүх боловсруулалтын ажил хийгээгүй хоосон зай, хуурамч материал, цутгамал, эд анги, угсралт, бүтээгдэхүүн; дуусах шатанд байгаа бүтээгдэхүүн, туршилт, савлагаа гэх мэт. Дараахь зүйлийг дуусаагүй бүтээгдэхүүн гэж ангилдаггүй: материал, цехэд байрлах худалдан авсан хагас боловсруулсан бүтээгдэхүүн, гэхдээ боловсруулаагүй, нэгж, бүтээгдэхүүн болгон угсараагүй; эцэст нь татгалзсан хагас боловсруулсан бүтээгдэхүүн, эд анги, бүтээгдэхүүн; цуцалсан захиалгаас үйлдвэрлэлд үлдсэн эд анги, угсралт, бүтээгдэхүүн; буцаж ирсэн бүтээгдэхүүн.

Дуусаагүй ажил нь: ажлын байранд, шууд цехэд; завсрын цехийн агуулах эсвэл өөр цех рүү зөөвөрлөхийн тулд эд ангиудыг хуримтлуулсан газруудад; үйлдвэрлэлийн хэлтсийн бэлэн хэсгүүдийн агуулахад; иж бүрдэл, иж бүрдэл угсралтын цехүүдэд; угсрах цех, талбайн конвейер, угсрах станцууд дээр; туршилтын станцууд болон баглаа боодлын хэлтэст.

Үйлдвэрлэлийн нягтлан бодох бүртгэлд нөөцийн байршилд онцгой ач холбогдол өгдөг. Эдгээрийг үйлдвэрлэлийн урсгалын нягтлан бодох бүртгэлийн бүх системийг бий болгохыг тодорхойлдог хяналт, нягтлан бодох бүртгэлийн цэгүүд гэж үздэг. Цех, үйлдвэрлэлийн талбайд хагас боловсруулсан бүтээгдэхүүн хуримтлуулах газрыг чанарын хяналтын байцаагч эсвэл туршилтын станцын ажилтнууд бүтээгдэхүүн хүлээн авах, ажилд ашиглахад ашигладаг. Ажлын багийн зохион байгуулалт, эцсийн үйл ажиллагаа эсвэл эцсийн бүтээгдэхүүний төлбөрийн хувьд хяналтын цэгүүдийг технологийн процессын дагуу баг эцсийн ажиллагаа дууссаны дараа эсвэл эд анги нь үйлдвэрлэлийн талбай, цехээс гарах үед зохион байгуулдаг. Үйл ажиллагааны завсрын агуулах бүхий цех, талбайд хяналтын болон нягтлан бодох бүртгэлийн цэгүүд давхцдаг. Энэ тохиолдолд гурван функцийг хослуулсан: бүтээгдэхүүнийг хүлээн авах, чанарын ажил хийх; бригад эсвэл талбайн гарцыг тодорхойлох; хагас боловсруулсан бүтээгдэхүүний нягтлан бодох бүртгэл, тэдгээрийн бараа материалын хяналт.

Агуулахын агуулах, үйлдвэрлэлийн хэлтсийн бэлэн эд ангиудын агуулах, угсрах цехүүдийн цуглуулах хэсгүүд нь процессын бараа материалын хуримтлалд чухал байр суурь эзэлдэг. Эндээс угсрах цех, хэсгүүд нь эд ангиудын тоо хэмжээ, чанарын хувьд эхэлдэг бөгөөд эндээс хагас боловсруулсан бүтээгдэхүүнийг буцаах хөдөлгөөн, тэдгээрийг эцэслэн татгалзаж, засч залруулах ёстой гэж хуваах ажил эхэлдэг. Энд үйлдвэрлэлд хөөргөхөд диспетчерийн хяналт тавих зорилгоор хийгдэж буй ажлын аюулгүй байдал, бүрэн байдлыг хурдан хянадаг.

Бүтээгдэхүүн үйлдвэрлэж дууссан угсрах цехүүд нь аж ахуйн нэгжийн хэмжээнд хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний нэгдсэн балансыг бүрдүүлэхийн тулд мэдээллийг нэгтгэдэг. Ийм мэдээллийг эд анги, угсралтыг цаасгүй шилжүүлэх явцад харилцан тохирол хийхэд ашигладаг. Аж ахуйн нэгжийн механик цехүүд арав, нэг сарын хугацаанд хагас боловсруулсан бүтээгдэхүүнийг анхан шатны баримт бүрдүүлэлтгүйгээр угсрах цехэд шилжүүлдэг. Хүлээн авсан эд анги, угсралтын тоог тодорхойлохын тулд энэ тайлант хугацааны эцсийн бүтээгдэхүүний гарцыг тооцоолно. Дараа нь бэлэн бүтээгдэхүүний тоо хэмжээг тодорхойлолт эсвэл сонгох жагсаалтын дагуу энэ бүтээгдэхүүнд багтсан зүйл бүрийн хэсгүүдийн тоогоор үржүүлнэ. Хүлээн авсан үр дүнг хийгдэж буй ажлын өөрчлөлт, угсрах цехээс татгалзсан эсвэл буцаасан эд анги, угсралтын хөдөлгөөний дагуу тохируулна. Тооцооллын үр дүнг харилцан тооцооны тайланд оруулдаг бөгөөд энэ нь механик цехүүдэд бэлэн бүтээгдэхүүний гарцыг бүртгэх, дуусаагүй ажлын хэмжээг тодорхойлоход нэгэн зэрэг үйлчилдэг.

Үйлдвэрлэлийн нягтлан бодох бүртгэлийн системд хяналт, нягтлан бодох бүртгэлийн цэг бүрт тайлагналын өдрийн байдлаар хийгдэж буй ажлын байршлыг бүртгэх кодыг өгдөг. Тодорхой хяналт, нягтлан бодох бүртгэлийн цэг дээр дуусаагүй байгаа эд анги, угсралт, хагас боловсруулсан бүтээгдэхүүний тоог үйлдвэрлэлийн нягтлан бодох бүртгэлийн анхан шатны баримт бичиг, цехийн баланс, эд ангиудын хөдөлгөөний нэгдсэн балансад тусгана. аж ахуйн нэгжийн хэмжээнд. Компаниудын тайлан тэнцэлд тусгагдсан сарын эцсийн үлдэгдлийг аж ахуйн нэгжийн гүйцэтгэлийн ажлын үнэлгээний хуудсанд шилжүүлж, дараа нь дэд нийлбэрийг төрөл, нэг төрлийн бүтээгдэхүүний бүлэг, нэр, захиалгаар ангилна. үнийн дүнгээр үйлдвэрлэлийн нэгж.

Үүний зэрэгцээ эд анги, угсралт, хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэл нь дуусаагүй ажлын тооллого хийх шаардлагатай байдаг. Зөвхөн дуусаагүй бүтээгдэхүүний аюулгүй байдалд хяналт тавихаас гадна зардлын стандартын өөрчлөлт, стандартаас гажсан байдлыг бүрэн тодорхойлох, бүтээгдэхүүний өртгийг үнэн зөв тооцоолох, бие даасан бүтээгдэхүүний үйлдвэрлэлийн үр ашгийг тодорхойлох шаардлагатай.

Бараа материалыг бүрэн ба хэсэгчилсэн гэж хуваана. Бүрэн тооллого нь хяналтын болон нягтлан бодох бүртгэлийн бүх цэгүүдэд хагас боловсруулсан бүтээгдэхүүний жагсаалтыг бүхэлд нь хамарна. Хэсэгчилсэн тооллого нь үйлдвэрлэлийн хэмнэлийг тасалдуулж, үйлдвэрлэлийн өртөгт ихээхэн нөлөөлдөг хамгийн үнэтэй эд анги, бусад хагас боловсруулсан бүтээгдэхүүнийг хамардаг.

Бараа материалыг явуулах үндэслэлээс хамааран төлөвлөгөөт болон төлөвлөгөөт бус (гэнэтийн) бараа материалыг ялгадаг. Дуусаагүй ажлын бараа материалын бүртгэлийг үйлдвэрлэл, диспетчерийн хэлтсээс өмнө нь боловсруулсан графикийн дагуу явуулдаг. Төлөвлөсөн бараа материалын нэг төрөл - байнгын - автомашины үйлдвэрлэл, цагны үйлдвэрүүдэд өргөн хэрэглэгддэг. Үүнийг хийхдээ үйлдвэрлэлийг саатуулдаг эсвэл байнгын алдагдал, согог ажиглагддаг хэсгүүдийн тодорхой жагсаалтыг сонгоно. Хоцрогдол байгаа бүх газарт байгалийн биетийн үлдэгдлийг заавал тооллого хийхтэй зэрэгцэн устгадаг. Ийм үлдэгдлийг үйл ажиллагааны нягтлан бодох бүртгэлийн бүртгэлтэй харьцуулж, үүний ачаар үйлдвэрлэлийн алдагдлыг тодорхойлж, далд согог, алдагдлын хамгийн түгээмэл байршил, эд анги, хагас боловсруулсан бүтээгдэхүүний хомсдолыг хурдан илрүүлдэг. Төлөвлөсөн зүйлсэд зардлаа дуусаагүй болон бэлэн бүтээгдэхүүний хооронд хуваахын тулд сар бүр хийдэг бараа материалууд багтдаг. Төлөвлөгөөгүй бараа материалыг материаллаг хөрөнгийг нэг санхүүгийн хариуцлагатай этгээдээс нөгөөд шилжүүлэх үед хийдэг.

Бараа материалыг хагас боловсруулсан бүтээгдэхүүний нэрээр явуулдаг газруудад дуусаагүй үйлдвэрлэлийн бараа материалын шошгыг ижил хэлбэртэй, гэхдээ өөр өөр агуулгатай ашигладаг. Сүүлийнх нь мэдээлэл боловсруулах арга, орон нутгийн нягтлан бодох бүртгэлийн автоматжуулалтын хэрэгслүүдийн бэлэн байдлаас хамаарна. Ийм шошгоны хэлбэр нь дараах байдалтай байна.

Бараа материалын шошго (WIP) No 167

Товчлол нь бараа материалын бүртгэл, үр дүнгийн боловсруулалтыг хурдасгах боломжийг танд олгоно. Бараа материалын шошгоны мэдээллийг хийгдэж буй ажлын үнэлгээний хуудсанд нэгтгэн харуулав. Үйл ажиллагааны бүх хүргэсэн шошгоны энэ тооны хэсгийн нийт тоог мэдэгдэлд оруулсан болно.

Жижиг хэмжээний болон нэг ширхэг үйлдвэрлэлд бараа материалын шошгоны оронд дээд ба доод хэсэгт дахин давтагдах гарчгийн хэсгүүд бүхий маршрутын хуудсыг ашигладаг (226-р хуудсыг үз).

Эд анги, хагас боловсруулсан бүтээгдэхүүний тооллого хийхдээ маршрутын хуудсыг дээд ба доод хэсэгт хуваахад хангалттай. Дээд хэсгийг хийгдэж буй ажлыг тодорхойлох, үнэлэхэд ашиглаж болох ба доод хэсэгт ижил серийн дугаар олгогдсон бөгөөд маршрутын хуудас нь боловсруулсан эд ангиудыг үйлдвэрт хүргэх хүртэл дараах технологийн үйлдлүүдийн дагуу хэсгүүдийн багцыг дагалддаг. цехийн агуулахууд эсвэл PDO агуулахууд.

Үйлдвэрлэлийн нягтлан бодох бүртгэлийн анхан шатны баримтууд нь үндсэндээ ердийн бараа материалын ажлыг гүйцэтгэдэг, учир нь боловсруулалтанд гаргаж, бэлэн эд анги, угсралтын агуулахад хүргэх хэсгүүдийн тоог багц тус бүрээр тэнцвэржүүлдэг.

Масс үйлдвэрлэлд үйл ажиллагааны үйлдвэрлэлийн хуудсыг нягтлан бодох бүртгэлийн нэгдсэн баримт бичиг болгон ашигладаг бөгөөд барилгын үндсэн зарчим нь үйл ажиллагааны явцад эд ангиудын хөдөлгөөнд хяналт тавих балансын дотоод үйлдвэрлэлийн хяналт юм (227-228-р хуудсыг үзнэ үү).

болон UlravlyachsskMY LI

ГОЛ ХЭСЭГ

MULTIPLE OUT*?FROMgt;*

h

дуусга

Alt="" />i*4o

УУРСАН ХЭСЭГ

Үйлдвэрлэлийн хуудасны санал болгож буй хэлбэр нь боловсруулахад зориулж гаргасан бэлдэцийн тоо, ашиглах боломжтой, татгалзсан, боловсруулаагүй үлдсэн хэсгүүдийн тоог тэнцвэржүүлэх зарчмыг агуулдаг. Тэнцвэрт хүрч чадаагүй тохиолдолд зөрүүг дутагдал гэж үзнэ. Тайлан дээр бичигдсэн татгалзсан хэсгүүдийн мэдээллийг үйлдвэрлэлийн хуудасны өгөгдөлтэй харьцуулна. Тодорхойлсон зөрүүг гар аргаар боловсруулах явцад үйлдвэрлэлийн тайланд, машин боловсруулах явцад - "Мэдэгдэл - Үйлдвэрлэлийн согогийн тухай" машины диаграммд өөрийгөө дэмжих баг, бүтээгдэхүүний нэр төрлийн далд согог (дутагдал) гэж тэмдэглэнэ.

Бүрэлдэхүүн хэсэг, хагас боловсруулсан бүтээгдэхүүнийг хяналтын болон нягтлан бодох бүртгэлийн цэгүүдэд хүлээн авах нь баг эсвэл үйлдвэрлэлийн талбайн эцсийн үйл ажиллагаа дууссаны дараа (энэ үед хөдөлмөрийн хөлс төлдөг) хийгддэг тул ийм үйлдвэрлэлд дуусаагүй бүтээгдэхүүний үлдэгдэл төвлөрөх болно. агуулах ба агуулахад (хяналтын болон нягтлан бодох бүртгэлийн цэгүүдэд). Эд анги, хагас боловсруулсан бүтээгдэхүүний агуулахын нөөцийн талаархи мэдээллийг дэлгүүр хоорондын балансад тусгасан болно.

Зарим онцлог шинж чанарууд нь угсралтын цехүүдэд хийгдэж буй ажлын найрлагыг тодорхойлоход ялгаатай байдаг бөгөөд энд нарийн төвөгтэй эд анги, бүтээгдэхүүн нь үйл ажиллагаанаас хамааран янз бүрийн бүрэн бүтэн байдалтай байж болно. Ийм үйлдвэрүүдэд үйлдвэрлэлийн диспетчерийн үйлчилгээний ажилтнууд бүтээгдэхүүний дугаар, угсралтын код, угсрах эсвэл туршилтын үйл ажиллагааны дугаар, хэсгийн дугаар гэх мэт байнгын дэлгэрэнгүй мэдээллийг урьдчилан бөглөсөн өргөтгөлийн хуудсыг боловсруулдаг. Задаргааны хуудсыг бараа материалын жагсаалт болгон ашигладаг, учир нь энэ баримт бичгийн хувьсах шинж чанарууд - зангилааны тоо, зангилаа эсвэл бүтээгдэхүүнд байхгүй хэсгүүдийн тоог бодит нөхцөл байдлын дагуу оруулсан болно.

Дуусаагүй ажлын тооллогыг янз бүрийн интервалаар хийдэг. Механик инженерийн хувьд тэдгээрийг хэрэгжүүлэх хугацаа нь зохион байгуулалт, үйлдвэрлэлийн технологийн шинж чанар, үйлдвэрлэсэн бүтээгдэхүүний нарийн төвөгтэй байдал, төрөл зүйл, үйлдвэрлэлийн мөчлөгийн үргэлжлэх хугацаа, үйлдвэрлэлийн зардлын нэгдсэн нягтлан бодох бүртгэлийн батлагдсан хувилбараас хамаарна. Бараа материалын хоорондын хугацаа нь ихэвчлэн нэг сар байдаг. Сар бүрийн бараа материалын нарийн төвөгтэй байдал, хөдөлмөрийн эрч хүч нь ихэвчлэн албан ёсны байдалд хүргэдэг.

Аж ахуйн нэгжийн үйлдвэрлэлийн үлдэгдлийг нягтлан бодох бүртгэлийн практикт хийсэн судалгаагаар зарим аж ахуйн нэгжүүдэд эд анги, хагас боловсруулсан бүтээгдэхүүний үлдэгдлийн тайланг зөвхөн дэлгүүрээс хүлээн авах замаар хязгаарлагдаж, бусад дэлгүүрүүдэд нягтлан бодох бүртгэлд өгдөг. Дуусаагүй үйлдвэрлэлийг байгалийн бодит үнэ цэнийг тайлахгүйгээр шууд зардлаар тооцох хэлтсийн тооцооны хуудас.

th найрлага. Энэ хоёр сонголт нь үйлдвэрлэлд хийгдсэн бизнесийн гүйлгээний системчилсэн тусгалтай зөрчилдөж, янз бүрийн төрлийн нягтлан бодох бүртгэлийн мэдээллийг бүхэлд нь ашигладаггүй тул олон тооны үйлдвэрлэлийн хазайлт, алдагдлыг баримтжуулж илрүүлэх боломжгүй болгодог.

Нягтлан бодох бүртгэлийн стандарт аргын хувьд үндсэн зардлын нягтлан бодох бүртгэлийн хуудасны мэдээлэлд үндэслэн тооцоо, балансын аргыг ашиглан бараа материалын хоорондох хугацаанд дуусаагүй бүтээгдэхүүний нөөцийг тодорхойлохыг зөвлөж байна. Үйлдвэрлэлийн зардлын нягтлан бодох бүртгэлийн стандарт аргыг хэрэглэх, стандарт ба бодит бүтээгдэхүүний өртгийг тооцоолох стандарт заавар нь энэ аргыг хэрэглэх нөхцөлийг заасан байдаг. Гол нөхцөл нь үйлдвэрлэл, хангамж, техникийн тоног төхөөрөмж, стандартчилал, ашиглалтын болон техникийн төлөвлөлт, хагас боловсруулсан бүтээгдэхүүн, угсралт, эд ангиудын дэлгүүр хоорондын хөдөлгөөнийг нягтлан бодох бүртгэлийг зохих ёсоор зохион байгуулах бөгөөд энэ нь стандартаас баримтжаагүй хазайлтын хамгийн бага хэмжээг баталгаажуулах болно. норм.Эдгээр нөхцөл байхгүй тохиолдолд дуусаагүй үйлдвэрлэлийг бараа материалаар эсвэл үйл ажиллагааны нягтлан бодох бүртгэлийн мэдээллийн дагуу тодорхойлж болно.

Гэсэн хэдий ч механик инженерийн аж ахуйн нэгжүүдэд хийсэн судалгаа өөр өөр дүрүүдүйлдвэрлэл ба үйлдвэрлэлийн мөчлөгийн үргэлжлэх хугацаа нь тооцоо-будангийн аргыг ашиглах нөхцөл байхгүй байсан ч ашигладаг болохыг харуулж байна. Эдгээр аж ахуйн нэгжүүд бараа материал гаргахаас өмнөх тайлант хугацаанд эсвэл түүний үр дүнг тусгах үед бүтээгдэхүүний өртгийг нэмэгдүүлдэг нь санамсаргүй хэрэг биш юм. Ийм хугацаанд тооцоолоогүй мэдэгдэхүйц хазайлтууд гарч ирдэг бөгөөд үүнийг зах зээлд борлуулах боломжтой бүтээгдэхүүний өртгөөс бүрэн буюу хэсэгчлэн хасдаг. Бараа материалын хооронд бодит өртгийг стандарт зардлын 1% -д хүрдэг баримтжуулсан хазайлтыг харгалзан стандартын дагуу тодорхойлдог. Уг нь стандарт зардлыг бодит зардал гэж авдаг.

Үүнтэй ижил стандарт заавар нь бараа материалын дундах хугацаанд цехүүд дэх дуусаагүй бүтээгдэхүүний үлдэгдлийг тодорхойлохын тулд эд анги, хагас боловсруулсан бүтээгдэхүүний үлдэгдлийн өгөгдлийг ашиглахыг зөвлөж байна. Гэсэн хэдий ч эд анги, угсралт, хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэлийг тэдгээрийн үйлдвэрлэлийн зардлын бүртгэлээс тусад нь хийх нь дуусаагүй ажлын бүрэн байдалд тавих хяналтыг сулруулж, материаллаг хөрөнгийн аюулгүй байдлыг хангадаггүй. Ихэнхдээ тайлан баланс нь баримтжуулаагүй, сарын эхээр ажлын байранд үлдсэн согог, цуцлагдсан захиалгаар үйлдвэрлэлээс хасагдсан хэсгүүдийг тусгадаг.

ямар нэг шалтгааны улмаас зогссон бүтээгдэхүүний орлуулалт, эд анги.

Бүрэн бараа материалын хоорондох хугацаанд хамгийн ховор, үнэтэй эд анги, хагас боловсруулсан бүтээгдэхүүнийг тогтмол санамсаргүй шалгахыг зөвлөж байна. Дуусаагүй ажлын хөдөлгөөний нэгдсэн нягтлан бодох бүртгэлийн нөхцөлд дуусаагүй байгаа ажлыг үнэлж, аж ахуйн нэгжийн нийт зардлыг дуусаагүй бүтээгдэхүүн ба бэлэн бүтээгдэхүүнээс ялгахын тулд анхан шатны баримт бичгүүдээр баталгаажсан эд ангиудын дэлгүүр хоорондын хөдөлгөөний үлдэгдлийг ашиглаж болно. үйлдвэрлэлийн болон материалын зардлыг нягтлан бодох бүртгэл, дэлгүүрийн балансын мэдээллийн дагуу бүрдүүлсэн аж ахуйн нэгжийн хэмжээнд эд анги, эд ангиудын хөдөлгөөний нэгдсэн тайлан.

Тиймээс, дээр дурдсан зүйлс дээр үндэслэн дуусаагүй ажлын нягтлан бодох бүртгэл нь эд анги, угсралт, хагас боловсруулсан эд ангиудын хөдөлгөөнийг нягтлан бодох бүртгэлтэй шууд холбоотой гэж дүгнэж болно. Эд анги, хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний үйл ажиллагааны нягтлан бодох бүртгэлийн төрлүүдийн ангиллыг 9.8-р зурагт үзүүлэв.

Үйл ажиллагааны нягтлан бодох бүртгэлийн систем нь илт энгийн байсан ч хагас боловсруулсан бүтээгдэхүүний шилжилт хөдөлгөөнийг цех хоорондын тэжээлийн хуанлийн хуваарийн дагуу үйлдвэрлэх хугацаатай харьцуулахад хэсэг хэсгээр нь нягтлан бодох бүртгэл хамгийн өргөн тархсан байна.

Дэлгүүр хоорондын үйл ажиллагааны нягтлан бодох бүртгэл нь эд анги, хагас боловсруулсан бүтээгдэхүүн, бүлгийн иж бүрдэлийг дэлгүүр хооронд, дэлгүүр ба PDO агуулах хооронд шилжүүлэхтэй холбоотой үйл ажиллагааны багц, түүнчлэн: сар бүр (эсвэл хуанлийн өөр хугацаанд) нягтлан бодох бүртгэлийг тусгадаг. эд ангиудын дэлгүүр хоорондын хөдөлгөөн, цех, бүлгийн иж бүрдэлээр шилжүүлсэн угсрах нэгж, угсралтын технологийн найрлага; MTS, PDO хэлтсийн агуулахаас хүлээн авсан худалдан авсан хагас боловсруулсан бүтээгдэхүүн, эд ангиудын хэрэглээг бүртгэх; нягтлан бодох бүртгэл, хасалт Цех тус бүрийн эцсийн татгалзсан эд анги, угсралт, эд ангиудын тооцоо; тохируулга, туршилт болон бусад алдагдлаас хасагдсан эд ангиудыг бүртгэх; эд анги, эд ангиудыг бусад цех, агуулахад буцааж өгөх бүртгэл; эд ангиудын цех хоорондын хөдөлгөөний үлдэгдлийг сар бүр гаргах. , угсралт, хагас боловсруулсан бүтээгдэхүүн.

Эд анги, угсралт, хагас боловсруулсан бүтээгдэхүүний хөдөлгөөнийг дэлгүүр хоорондын нягтлан бодох бүртгэл нь цехээс баталсан арилжааны бүтээгдэхүүний төлөвлөгөөний хэрэгжилтийн явцыг тасралтгүй хянах, эд ангиудын нийлүүлэлтийн бүрэн байдалд хяналт тавих хэрэгцээ шаардлагаас үүдэлтэй юм. цехийг цех, үйлдвэрлэл, диспетчерийн хэлтсийн агуулах, түүнчлэн угсрах цехүүдийн бүрэн хангалт, хагас боловсруулсан бүтээгдэхүүний аюулгүй байдал. Үйл ажиллагааны нягтлан бодох бүртгэл, хяналт, үйлдвэрлэлийн зохицуулалтыг аж ахуйн нэгжийн үйлдвэрлэл, диспетчерийн хэлтэс, цехийн төлөвлөлт, хуваарилалт эсвэл төлөвлөлт, диспетчерийн товчооны диспетчерүүд гүйцэтгэдэг. Үйл ажиллагааны анхан шатны нягтлан бодох бүртгэлийн чиг үүргийг материалын агуулах, хагас боловсруулсан бүтээгдэхүүн, бэлэн эд анги, угсралт, бүтээгдэхүүний агуулахын ажилтнууд, зохих оффисын хэрэгслээр тоноглогдсон, үйл ажиллагааны болон үйлдвэрлэлийн мэдээллийг цуглуулах, бүртгэх цэгийн ажилтнууд гүйцэтгэдэг.

Нарийвчилсан-ажиллагаатай

Нарийвчилсан, угсрах нэгжүүд

Нэгж, угсралт, бүтээгдэхүүн

Байгууллагын хэлбэрээр

Бүтээгдэхүүний нэрлэсэн бүртгэлийг үйлдвэрлэлийн хугацаа

Тодорхой өдрийн нөөцөд байгаа бүтээгдэхүүний нэрлэсэн бүртгэл

Мэдээлэл бий болсон газар

Аж үйлдвэрийн

Агуулах

Үндсэн

Мэдээллийн боловсруулалтын төрлөөр

! Т

Механикжсан

Автоматжуулсан

Автомат

Үйлдвэрлэлийн хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний талаархи мэдээлэл, цаг хугацааны стандартын хамт үйл ажиллагааны төлөвлөгөөг холбох, өөрчлөх асуудлыг шийдвэрлэхэд шаардлагатай байдаг. Энэ төрлийн нягтлан бодох бүртгэлийн сул тал нь жагсаалтад орсон хэлтэс, товчооны ажилтнууд эдийн засгийн дэглэм, эд ангиудын аюулгүй байдал, материаллаг нөөцийг зохистой ашиглах сонирхолгүй байдаг тул тэдний материаллаг цалин хөлс нь ажлын үр ашгаас шууд бусаар хамаардаг. аж ахуйн нэгжийг бүхэлд нь. Тэдний цалин хөлс, нэмэлт төлбөр нь үйлдвэрлэлийн нэгжүүдийн эдийн засгийн үр дүнгээр тодорхойлогддоггүй.

Дэлгүүр хоорондын нягтлан бодох бүртгэлийг хоёр үе шаттайгаар явуулдаг. Эхний шатанд эд анги, угсралтын нэгжийн хөдөлгөөнийг агуулах, PDO агуулах дахь хүлээн авалт, зарлагын баримт бичгийн үндсэн дээр бүртгэдэг. Үүний үр дүнд "PDO агуулах дахь эд анги, угсралтын нэгжийн хөдөлгөөний мэдэгдэл" гарч байна. Хүсэлтийн дагуу "PDO агуулахад эд анги, угсралтын нэгжийн хүлээн авалтын өдрийн хураангуй", "PDO агуулахаас эд анги, угсралтын нэгжийн хэрэглээний (нийлүүлэлтийн) өдрийн хураангуй" гэсэн мэдэгдлийг боловсруулж болно. Худалдан авсан эд анги, хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний талаархи мэдээллийг үүнтэй төстэй байдлаар үүсгэдэг.

Хоёр дахь шатанд 2-4 хоногийн хугацаанд өөрийн үйлдвэрлэсэн эд анги, угсралтын нэгж, худалдан авалтын хомсдол үүсдэг. Алдагдлыг PDO-ийн агуулах дахь эд ангиудын бодит бэлэн байдал, үндсэн үйлдвэрлэлийн нийт зарцуулалтыг тухайн сарын эхнээс шаардлагатай (төлөвлөсөн) хэрэгцээтэй зүйл тус бүрээр нь харьцуулж тооцдог.

Дэлгүүр хоорондын нягтлан бодох бүртгэлийн үлдэгдэл нь нягтлан бодох бүртгэлийн өргөн хүрээний үйл ажиллагааг хамардаг бөгөөд тэдгээрийн талаархи мэдээллийг ажлын байран дээр гаргаж, дэлгүүрийн балансад нэгтгэн харуулав. Бүх орлого, зарлагын гүйлгээг анхан шатны баримтаар баталгаажуулж, баталгаажуулж, тэнцвэржүүлсэн.

Эхний шатанд хагас боловсруулсан бүтээгдэхүүний хөдөлгөөнийг (хаанаас ирсэн, хаана шилжүүлсэн) тэмдэглэдэг. Эд ангиудын тэнцвэрийг гаргасан. Түүний агуулга нь хамгийн энгийн хэлбэрээр дараах байдалтай байна (Зураг 9.9).

Хугацааны эхэнд хийгдсэн ажлын үлдэгдэл

Гаргасан, хүлээн авсан, боловсруулсан

Үйлдвэрлэлээс гарсан

Гүйцэтгэж буй ажлын тэнцвэр

хугацааны эцэст

Цагаан будаа. 9.9. Эд ангиудын тэнцвэрийн диаграм

Балансын бүрэн агуулга нь үйлдвэрлэлийн технологи, үйл ажиллагааны нягтлан бодох бүртгэлийн зорилгоос хамаарна. Ямар ч тохиолдолд үйлдвэрлэл дэх хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэлийн эцсийн баримт бичиг юм

Төрөл бүрийн бэлэн байдлын зэрэгтэй бүтээгдэхүүнийг нэг хэлтсээс нөгөөд шилжүүлэх мөчийг илэрхийлдэг дэлгүүр хоорондын тэнцэл. Дэлгүүрийн эцсийн тайлан балансын агуулгыг урьдчилан санхүүжүүлэх дэлгүүр хоорондын нягтлан бодох бүртгэлийн нэгдсэн балансын хооронд ялгах шаардлагатай. Цехийн балансын агуулга нь тухайн цехийн зохион байгуулалт, технологийн онцлог, түүний үйлдвэрлэлийн харилцааг тусгасан болно. Аж ахуйн нэгжийн нэгдсэн баланс нь үйлдвэр доторх хамтын ажиллагаа, хөдөлмөрийн хуваарилалтын түвшинг харуулдаг. Харьцуулахын тулд хөргөгчний үйлдвэрийн угсрах цехийн балансын маягт ба аж ахуйн нэгжийн нэгдсэн балансыг өгсөн болно (х. 235. 236-ыг үзнэ үү).

Баланс нь байнгын нарийвчилсан мэдээлэлтэй байдаг бөгөөд тэдгээрийн агуулга нь семинаруудын онцлогоос хамаардаггүй гэдгийг тэмдэглэх нь зүйтэй. Эдгээр нь нэгдсэн лавлах, ангилагч, сар бүрийн мэдээллийн массив дээр суурилдаг. Хувьсах мэдээллийг үйлдвэрлэлийн хөдөлгөөний нягтлан бодох бүртгэл, үйлдвэрлэлийн шууд зардлын нягтлан бодох бүртгэлд түгээмэл хэрэглэгддэг анхан шатны баримт бичгийн үндсэн дээр бий болгодог. Энэ тохиолдолд үйлдвэрлэлийн хэмжээний талаарх мэдээллийг анхан шатны нягтлан бодох бүртгэлд багуудаар, цехийн балансад үйл ажиллагааны төлөвлөлтөд ашигласан нэгжээр цех тус бүрээр нь ангилдаг.

Угсрах цехийн балансад тухайн сард бий болсон ажлын массивын үндсэн дээр бөглөсөн дараах дэлгэрэнгүй мэдээллийг агуулна: угсралтын хэлтэс болон ажлын байран дахь сарын эхэн үеийн үлдэгдэл - хяналтаар хийгдсэн бодит хоцрогдлын массив. болон нягтлан бодох бүртгэлийн цэгүүд; эх үүсвэрээс тухайн сард хүлээн авсан - бэлэн бүтээгдэхүүн хүлээн авах массив, эд ангиудын хэрэглээний массив (хүргэх, шилжүүлэх); Зардлын бүсээр сард зарцуулсан - борлуулалтын хэлтсийн агуулахад ирсэн бэлэн бүтээгдэхүүний массив, эд ангиудын массив, бүтээгдэхүүний найрлага, согогтой акт, данснаас хасах акт, бараа материалын хуудас, бодит нөөцийн массив; сарын эцсийн нягтлан бодох бүртгэлийн үлдэгдэл (тооцоолсон); бараа материалын мэдээллийн дагуу үлдэгдэл - байнгын эсвэл бүрэн тооллого хийх үед - бараа материалын хуудас, бодит нөөцийн массив.

Аж ахуйн нэгжийн хэмжээнд эд ангиудын дэлгүүр хоорондын хөдөлгөөнийг эд ангиудын хөдөлгөөний нэгдсэн тайланд нэгтгэн харуулав. Баланс, эд анги, угсралт, угсралтын нэгж, бүтээгдэхүүнийг тоонуудын өсөх дарааллаар эсвэл дууссаны дарааллаар жагсаав. Цехийн ажлын байр, агуулах, агуулах дахь эд ангиудын үлдэгдлийг хагас боловсруулсан бүтээгдэхүүн үлдсэн үйл ажиллагааг заахгүйгээр харуулав. Аж ахуйн нэгжийн тайлан балансын ерөнхий дүгнэлт нь дуусаагүй ажлын хэмжээ, бүрэн байдлыг тодорхойлох, цехийн үйл ажиллагааны нягтлан бодох бүртгэлийн мэдээллийг нэгтгэхэд ашигладаг бөгөөд нягтлан бодох бүртгэлийн тууштай байдлыг хангадаг бөгөөд энэ нь тээвэрлэх, хадгалах, боловсруулах, гаргах явцад алдагдлаас урьдчилан сэргийлэх баталгаа болдог. бэлэн бүтээгдэхүүний .

alt="" />200Х оны 12-р сарын "Угсралтын цехийн эд ангиудын хөдөлгөөний нягтлан бодох бүртгэлийн үлдэгдэл" машин грамм а-мэйл.

| Дэлгэрэнгүй | Сарын эхэнд үлдэгдэл | Сарын дотор хүлээн авсан |

|||||||||||

| Нэр | Тоо | сонгох хэлтэст | ажлын байранд | ханган нийлүүлэгчдээс | дамжин өнгөрөх | төвөөс агуулах | угсрах цехээс буцах | эдгэрсний дараа | Нийт хүлээн авсан |

||||

| цех №4 | цех №20 | семинарын дугаар. | X биш | цех №20 | семинарын дугаар. | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 9 | 10 | II | 12 | 13 | 14 | |

| Компрессор | 8 EF 903001 | 769 | 230 | 12 200 | 500 | 10 800 | 1100 | 4100 | ^^^^^^^^ | 28 700 | |||

200X оны 12-р сарын "Нийлүүлэлтийн хэлхээний дагуу эд ангиудын хөдөлгөөний дэлгүүр хоорондын нягтлан бодох бүртгэлийн тэнцэл" машины диаграм-мэйл.

| Эд ангиудын нэр | Хэсгийн дугаар (код) | Сарын эхэнд үлдэгдэл | Хүлээн авсан |

||||||||||

| Нийт | орно | Нийт | орно |

||||||||||

| нөөцөд байна pdo | худалдан авалтын дэлгүүрт | үслэг-ноштамын хуурамч үйлдвэрт | хуванцар цехэд | угсрах цехэд | PDO агуулах руу | худалдан авалтын дэлгүүрт | меха-ношта- гулсмал цех | хуванцар цех рүү | угсрах цех рүү | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Комгрессор | 8 EF 903001 | 5100 | 3100 | 1001 | 999 | 29 900 | 15 000 | 4100 | 10 800 | ||||

Аж ахуйн нэгжүүдэд ашигладаг систем нь эд ангиудын дэлгүүр хоорондын хөдөлгөөнийг бүртгэхэд онцгой ач холбогдолтой юм. анхны бүртгэлэд ангиудыг хүлээн авах, цехээс цех эсвэл PDO агуулах руу шилжүүлэх. Баримттай болон баримтат бус нягтлан бодох бүртгэлийн системүүд байдаг.

Худалдан авалт, шахах, хуурамчаар үйлдэх, цутгах цехээс үйлдвэрлэсэн хагас боловсруулсан бүтээгдэхүүнийг олон машин үйлдвэрлэлийн үйлдвэрүүдийн угсрах, механик, дулааны, галаник болон бусад боловсруулах, угсрах цехүүдэд нэхэмжлэх, дагалдах шошго, техникийн нөхцөл, агуулахын карт, хос карт болон бусад ижил төстэй баримт бичиг. Эдгээр баримт бичгийн өгөгдөл дээр үндэслэн цехүүдийн арилжааны бүтээгдэхүүнийг биет байдлаар тодорхойлно.

Нэхэмжлэх ашиглан эд анги, хагас боловсруулсан бүтээгдэхүүнийг шилжүүлэх систем нь төвөгтэй, олон тооны бичиг баримт шаарддаг бөгөөд сарын хураангуй мэдээлэл үргэлж найдвартай байдаггүй.

Эд анги, хагас боловсруулсан бүтээгдэхүүнийг шилжүүлэх баримт бичиггүй хэлбэрийг практикт хоёр хувилбараар ашигладаг. Нэг хувилбар нь нэгтгэлийн тайланд үндэслэн тооцоо хийхдээ аж ахуйн нэгжийн арилжааны гарцад анхаарлаа хандуулдаг бол нөгөө хувилбар нь цехийн арилжааны гарцыг харгалзан үздэг.

Эхний хувилбарт анхан шатны баримт бичгийг нэг сарын дотор дуусгадаггүй. Угсрах цехийн хүлээн авсан эд ангиудын тоог эцсийн бүтээгдэхүүний гарц, угсрах жагсаалт эсвэл угсралтын үзүүлэлтэд заасан нэр тус бүрийн эд ангиудын тоо, түүнчлэн угсралтын цехэд хүлээлгэн өгсөн эд анги, угсралтын тоогоор тодорхойлно. борлуулалтын хэлтсийн агуулах эсвэл сэлбэг хэрэгслийн цех. Энэ сонголтыг хийснээр цехүүд зах зээлд нийлүүлэгдэх бүтээгдэхүүний найрлага дахь дуусаагүй үйлдвэрлэлийн үлдэгдлийн өөрчлөлтийг тооцохгүй, хэний буруугаас үл хамааран согог, түүнчлэн дэлгүүр хоорондын тээвэрлэлтийн явцад гарсан алдагдлыг тооцохгүй.

Аж ахуйн нэгжийн эцсийн бүтээгдэхүүн үйлдвэрлэхэд цех бүрийн хамтын оролцоо хязгаарлагдмал байдаг. Энэ нь биет байдлын хувьд дуусаагүй бүтээгдэхүүний үлдэгдэл тогтвортой, бүтээгдэхүүний үйлдвэрлэлийн өртөг тогтмол нэмэгдэж байгаа тохиолдолд ашиглагддаг, эс тэгвээс боловсруулах, угсрах нийлүүлэлтийн хуваарьт заагаагүй хэсгүүд цехүүдэд хуримтлагддаг. Механик цехүүдийн автомат болон үйлдвэрлэлийн шугамууд үндсэн угсрах конвейертэй синхрон ажиллаж байгаа үед аж ахуйн нэгжийн бүх цехэд үйлдвэрлэлийн жигд хэмнэл байгаа тохиолдолд түүний хэрэглээ үр дүнтэй байдаг.

Эд анги, хагас боловсруулсан бүтээгдэхүүнийг шилжүүлэх баримт бичгийн бус хэлбэрийг түгээх зөвлөмжийг үл харгалзан үйл ажиллагааны нягтлан бодох бүртгэлийн практикт өргөн хэрэглэгдэхгүй байна. Үүнийг олон шалтгаанаар тайлбарлаж болно. Бидний бодлоор гол зүйл бол үйл ажиллагааны төлөвлөлт ба үйл ажиллагааны нягтлан бодох бүртгэлийн объектуудын хоорондын хамаарал дутмаг, цехийн арилжааны бүтээгдэхүүн ба аж ахуйн нэгжийн арилжааны бүтээгдэхүүнийг тооцоолох аргачлалын найрлага дахь зөрүү, тодорхойлолтын ялгаа юм. баг, хэсэг, цех, аж ахуйн нэгжийн "эцсийн бүтээгдэхүүн" гэсэн ойлголт, түүнчлэн бүтээгдэхүүний үйл ажиллагааны нягтлан бодох бүртгэлийг үйлдвэрлэлийн зардлын бүртгэлээс тусад нь зохион байгуулдаг.

Өөр нэг чухал зүйл бол харилцан баталгаажуулалт, төлбөр тооцоо хийх эцсийн хугацаа юм. Нэг цехээс нөгөө цехэд шилжүүлсэн баримтыг ээлжийн тайлан, УУХҮ-ийн тайланг ашиглан цаг алдалгүй шалгадаг бол сар бүрийн цех хоорондын балансын дагуу нэгтгэлийн актуудыг бүрдүүлдэг. Өдөр бүр хүлээн авдаг мэдээлэл нь үйлдвэрлэлийн явцыг зохицуулахад хангалттай байдаг тул балансад тусгагдсан бүтээгдэхүүний баримтжуулсан нийлүүлэлтээс илүү найдвартай байдаг. Ихэнхдээ тайлан балансыг нягтлан бодох бүртгэлийн хэлтэст огт ирүүлдэггүй эсвэл түүнд анхан шатны баримт бичгийг хавсаргадаггүй гэдгийг тэмдэглэх нь зүйтэй.

Цех бүрийн бараа бүтээгдэхүүний гарцыг тодорхойлоход үндэслэсэн сонголт нь дууссан ажлын үлдэгдлийн өөрчлөлтийг бүтээгдэхүүнд тусгах боломжийг олгодог. Энэ сонголтын давуу тал нь цехүүдийн үйлдвэрлэлийн гарц нь бүтээгдэхүүний үйлдвэрлэл, тэдгээрийн төлбөртэй давхцаж байгаа явдал юм. Гэсэн хэдий ч энэ нь үнэн зөв, нарийн, найдвартай тооллого, нягтлан бодох бүртгэл, татгалзсан эд анги, хагас боловсруулсан бүтээгдэхүүнийг тодорхойлох шаардлагатай.

Угсрах цехүүдэд илэрсэн доголдол нь ханган нийлүүлэгчийн цехийн буруугаас үүссэн бол давхар актаар баримтжуулж, бүтээгдэхүүн гаргахаас хасна, хэрэв хэрэглэгчийн цехийн буруугаас болсон бол түүнийг гаргахад тусгана. ханган нийлүүлэгч дэлгүүрийн бараа бүтээгдэхүүний гарц. Эцсийн бүтээгдэхүүн нь зөвхөн бэлэн бүтээгдэхүүн төдийгүй угсрах эсвэл механик угсралтын цехүүдийн мэргэшлээс хамааран бүрэлдэхүүн хэсэг эсвэл нэгж байж болно (жишээлбэл, хөргөгч үйлдвэрлэдэг үйлдвэрүүд компрессор, хөргөлтийн төхөөрөмж гэх мэт) угсрах цехтэй байдаг.

Дуусаагүй ажлын бүрэн бүтэн байдалтай холбоотой хоёр аргыг харьцуулж үзэхэд эхний хувилбар нь аж ахуйн нэгжийн түүхий эдийн үйлдвэрлэлийн төлөвлөгөөнд зориулагдсан цехүүдийн нарийн төвөгтэй үйлдвэрлэлийг шаардлагагүй, илүүдэл эд анги, хоосон зай, хуурамчаар үйлдэх, тамгалах, бөглөхгүйгээр хатуу зохицуулдаг болохыг харуулж байна. гэх мэт.

Цаасгүй шилжүүлгийн аль ч хувилбарын тооцооны үр дүнг техникийн нөхцөлийн дагуу урьдчилан тогтоосон нэр томъёоны дагуу хагас боловсруулсан бүтээгдэхүүнийг нийлүүлэх акт, мэдэгдэлд баримтжуулсан бөгөөд энэ нь тохирох болон татгалзсан хэсгүүдийн тоо, ажлын өөрчлөлтийг тусгасан болно. ахиц дэвшлийн тэнцвэр. Акт, мэдэгдлийг ханган нийлүүлэх цех, хэрэглэгчийн цехийн төлөөлөгчид баталгаажуулж, гарын үсэг зурдаг. Хэрэв угсрах цехүүд технологид заагаагүй маршрутын дагуу эд ангиудыг илгээдэг бол ийм багцыг тусдаа мэдэгдэлд гаргаж, нийлүүлэх цехийн гарцад оруулна.

Зарим аж ахуйн нэгжүүд машин цехээс угсрах цехэд эд анги нийлүүлэх хуваарийн хэрэгжилтэд хяналт тавихын тулд нэхэмжлэхээс гадна машины цехээс хүлээн авах сүүлчийн үйл ажиллагааны явцад чанарын хяналтын алба баталгаажуулсан ээлжийн тайланг гаргаж өгдөг. . Эдгээрийг үйл ажиллагааны нэгдсэн баримт бичиг болгон ашигладаг бөгөөд акт, нэгтгэлийн хуудасны оронд хагас боловсруулсан бүтээгдэхүүний балансад хавсаргасан болно. Энэ системийг багцаар нь эд анги нийлүүлдэг аж ахуйн нэгжүүд ашигладаг.

Зарим механик инженерийн аж ахуйн нэгжүүдэд саванд байгаа эд ангиудын хамт шошго (шошго) илгээгддэг бөгөөд энэ нь угсрах цехийн дизайны баримт бичгийн үндсэн баримт бичиг болж, нийлүүлэлтийн хуваарьт хүлээн авсан баримтыг тусгасан болно. Шошгогийн заавал байх ёстой дэлгэрэнгүй мэдээлэл: нийлүүлэх цех ба хүлээн авах цехийн код, тоо хэмжээ, эд ангийн дугаар. Гэсэн хэдий ч шошгыг дэлгүүрийн балансад хавсаргадаггүй бөгөөд нягтлан бодох бүртгэлийн хэлтэст өгдөггүй.

Эд анги, хагас боловсруулсан бүтээгдэхүүнийг шилжүүлэх хамгийн өргөн тархсан баримт бичгийн бус систем нь аж ахуйн нэгжийн эцсийн бүтээгдэхүүнийг тооцоолоход хялбар байдаг тул угсрах болон механик цехүүдийн хооронд байдаг. Цехүүдийн дотоод мэргэшлээр заасан бусад технологийн зохицуулалттай замын хөдөлгөөний бусад бүх чиглэлд өмнөх боловсруулалтын ханган нийлүүлэгч цехүүдийн бүтээгдэхүүний гарцыг хэрэглэгчийн цехүүдийн анхны үйл ажиллагаагаар тодорхойлно. Тэгэхээр. Хуурамч цехийн эд анги, хуурамч эд анги нь дулааны боловсруулалтанд хамрагдсан бол эдгээр эд ангиудын үйлдвэрлэсэн бүтээгдэхүүний гаралтыг дулааны боловсруулалтанд хамрагдсан хэсгүүдийн тоогоор тооцно. Худалдан авалтын цехүүдийн барааны гарцыг механик цехийн эхний үйл ажиллагаанд боловсруулсан эд ангиудын тоогоор тооцдог.

Цутгамал үйлдвэрт цутгамал нийлүүлэх анхан шатны баримт бичиг нь үйлдвэрлэлийн төрөл, үйл ажиллагааны нягтлан бодох бүртгэлийн системээс үүдэлтэй зарим онцлог шинж чанартай байдаг. Жижиг үйлдвэрлэлд эд анги, цутгамал үйлдвэрлэх хугацаанаас хамааран нэрлэсэн нягтлан бодох бүртгэлийн хэлбэрийг ашигладаг бол том хэмжээний үйлдвэрлэлд хувьцааны стандартаас хазайсан бүртгэлийг зохион байгуулдаг. Аль ч тохиолдолд бусад цех, агуулах руу шилжүүлэх тухай мэдээлэл шаардлагатай тул ижил төрлийн агуулгын баримт бичгийг ихэвчлэн хийдэг - ээлжийн даалгавар, тайлан гэх мэт (240-р хуудсыг үз).

3

8 Р¦"

[

I

1

8

Ээлжийн ажлын тайланд тусгагдсан мэдээллээс гадна ээлж бүрт ОГК-ийн гарын үсэг бүхий хүргэлтийн тэмдэглэл, төлөвлөгөөний зураг бэлтгэх шаардлагатай. Сарын эцэст, харилцан тохиролцсоны дараа цех, агуулахын төлөөлөгчид сар бүрийн тайланг бөглөнө. Ачаа, эд ангиудыг хүлээн авах талаархи өгөгдлүүдийн хоорондын зөрүү нь ихэвчлэн тохиолддог боловч тодорхойлсон хазайлтын бүрэн жагсаалтын залруулга нь тайлант хугацааны сүүлийн ээлжинд хүргэх анхан шатны баримт бичигт тусгагдсан болно.

Төмөр цутгах үйлдвэрийн экспедицийн ээлжийн даалгавар-тайлан

цутгамал материал нийлүүлэх зориулалттай

200 гр.

border = "1" эсийн зай = "0" cellpadding = "0">

Хагас боловсруулсан бүтээгдэхүүнийг цаасгүй шилжүүлэх талаар авч үзсэн хувилбарууд нь үйл ажиллагааны нягтлан бодох бүртгэлд эд ангиудын хөдөлгөөний талаархи мэдээллийн давхардлыг бүрэн арилгахгүй боловч мэдээллийн үнэн зөвийг тусгахын тулд тайлангийн хугацаа дууссаны дараа шалгаж, баримтжуулсан болно. хийгдэж буй ажлын бодит тэнцэл. Гэсэн хэдий ч дэлгүүр хоорондын үйл ажиллагааны нягтлан бодох бүртгэлийн аргачлалыг ийм байдлаар зохион байгуулахдаа ямар нэг шалтгаанаар нягтлан бодох бүртгэлд хүлээн зөвшөөрөгдөөгүй, ялангуяа хуучирсан үеэс хойш хоосон, хуурамч, цутгамал, тамганы алдагдлыг тодорхойлохыг заагаагүй болно. хөдөлмөрийн зохион байгуулалтын бригадын хэлбэр Боловсруулсан хагас боловсруулсан бүтээгдэхүүнийг бүртгэдэг анхны хяналт, нягтлан бодох бүртгэлийн цэгийг технологийн процессын эхнээс холдуулсан.Цахилгаан дундын цаасгүй нягтлан бодох бүртгэлийн систем нь цех доторх нягтлан бодох бүртгэлтэй холбоогүй. , түүнчлэн дэлгүүр хоорондын агуулахад тээвэрлэх, хадгалах үйл явцтай.

Практикт хагас боловсруулсан бүтээгдэхүүн, эд ангиудыг хүргэх, хүлээн авах тухай баримт бичгийн бусад хувилбаруудыг ашигладаг.

Дэлгүүр хоорондын шилжүүлгийн талаархи мэдээллийг цуглуулах механикжуулалт, автоматжуулалт нь ижил баримт бичиг шаарддаг: нэхэмжлэх, шошго. Зөвхөн өөрийн үйлдвэрлэсэн хагас боловсруулсан бүтээгдэхүүнийг хүлээн авах, шилжүүлэх тухай мэдээллийг оруулах, баталгаажуулах журмыг өөрчилсөн. Нэхэмжлэхийг захын төхөөрөмжийн бичигчээс мэдээллийг алсаас нэгэн зэрэг шилжүүлэх замаар давхардсан тоогоор гаргадаг.

МХХТ ба шошго гаргах. Эхний хувийг хэрэглэгчийн цехийн хүлээн авагч эсвэл агуулахын хадгалагч, хоёр дахь хувийг гарын үсгээр ханган нийлүүлэх цехэд буцааж өгнө. Шошгыг эд ангиудын хамт саванд хийх ёстой. Хэрэглэгчийн цехийн хүлээн авагч нь нийлүүлэлтийн цех, хэрэглэгчийн цехийн кодыг харуулсан эд ангиудын тоо, хэмжээг нэхэмжлэхийн хуулбараар баталгаажуулна. Хэрэв ямар нэгэн зөрчил илэрсэн бол ээлжийн санал зөрөлдөөний протоколыг хэвлэсэн бөгөөд энэ нь шалтгааныг зааж өгдөг - эд ангиудын тоо, тоо хэмжээний зөрүү. Энэхүү нэхэмжлэхийн дугаарын дагуу ирүүлсэн илгээмжийг тооцохгүй тул данснаас хасч тооцдоггүй. Залруулга нь код, шалтгаан, залруулгын буруутныг харуулсан нэхэмжлэхийн шинэ дугаараар хийгдсэн. Нягтлан бодох бүртгэлийн ийм зохион байгуулалтын эерэг талууд нь бодит цаг хугацаанд мэдээллийн найдвартай байдлыг хангах, тээвэрлэлтийн явцад хагас боловсруулсан бүтээгдэхүүний аюулгүй байдалд хяналт тавих явдал юм.

Бүтээгдэхүүн нь олон тооны жижиг эд анги, угсралтаас бүрддэг, багцаар дамжуулдаг багаж хэрэгсэл, электроникийн үйлдвэрлэлийн аж ахуйн нэгжүүдэд сар бүр хүлээн авах, хүргэх хуудас өргөн тархсан.

Хүлээн авах, хүргэх хуудас (эд анги, нэгжийн хувьд)

19 хувьд

Уг мэдэгдлийг эд анги, нэгж, бүлгийн иж бүрдэл тус бүрээр хоёр хувь бичсэн бөгөөд тэдгээрийн нэг нь ханган нийлүүлэгчийн цехэд байрладаг. хоёр дахь нь - PDO агуулах эсвэл хүлээн авах цех дээр. Мэдэгдэлд дараахь мэдээллийг агуулна: хэсгийн нэр, код (угсрах, бүлгийн иж бүрдэл). үйл ажиллагаа, зургийн дагуу дугаар, хуваарийн дагуу тоо хэмжээ, сарын эхнээс аккруэль зарчмаар сарын өдрөөр бодит хүргэлт.

Нэгдсэн хуримтлал хүлээн авах, хүргэх хуудсыг ашиглах нь хөдөлмөрийн эрчмийг эрс багасгаж, үйл ажиллагааны нягтлан бодох бүртгэлийг хялбаршуулахын зэрэгцээ шугаман, хэвлэлийн, гальван болон бусад худалдан авалтын цехүүдийн төлөвлөгөөний явц, хагас боловсруулсан бүтээгдэхүүний нийлүүлэлтийн бүрэн байдалд өдөр бүр хяналт тавих боломжийг олгодог.

Энэ төрлийн мэдэгдлийг ашиглах нь агуулахын нягтлан бодох бүртгэлийн картыг хөтлөхөөс татгалзах боломжийг танд олгоно. Уг мэдэгдлүүд нь зөвхөн агуулах ирсэн тухай төдийгүй урьдчилан угсарсан бүлгүүдэд эд ангиудыг өөр цехэд олгохыг баримтжуулдаг. Агуулахад байгаа эд ангиудын хөдөлгөөний үлдэгдлийг тайлангийн өгөгдлийн дагуу бүрдүүлдэг бөгөөд үүнээс шууд ямар ч огнооны эд анги, угсралтын үлдэгдлийг тодорхойлох боломжтой.

Агуулахад хайрцаг, үүр, тавиур болон бусад саванд хадгалагдаж байгаа бүх эд ангиудыг эд ангиудын нэр, тэдгээрийн тоо хэмжээг харуулсан шошгон дээр заавал хавсаргасан байх ёстой. Үлдэгдэл тохируулах замаар орлого, зарлагыг шошгон дээр тусгасан болно. Шаардлагатай бол бэлэн байдлыг шошгон дээрх үлдэгдэлтэй харьцуулж шалгадаг бөгөөд энэ нь эргээд тайлангийн үлдэгдэлтэй харьцуулагдана.

Цуврал үйлдвэрлэлийн шинж чанартай хөдөө аж ахуйн инженерийн хэд хэдэн үйлдвэрүүдэд эд анги, угсралт, бүлгийн иж бүрдлийн нэр бүрт сар бүр хадгаламжийн картыг боловсруулж ашигладаг. Эд анги шилжүүлэх нь хүлээн авсан огноогоор тусгагдсан болно. Сарын үр дүнгийн үнэн зөвийг газрын зураг дээр ханган нийлүүлэх цех, хүлээн авах цехийн гарын үсгээр баталгаажуулдаг. Харамсалтай нь хуримтлалын картын хажуугаар өдөр бүр бүтээгдэхүүний гаралтын тайланг бүрдүүлдэг бөгөөд тэдгээрийг өдөр бүр үйлдвэрийн УУХҮ-нд өгч үйл ажиллагааны удирдлагаар хангадаг. Үүний үр дүнд хагас боловсруулсан бүтээгдэхүүний ижил нэрийг цехүүд хоёр удаа дахин бичиж, ижил мэдээллийг гурван удаа нэгтгэн дүгнэдэг. Тиймээс олон холбоод сар бүр хадгаламжийн карт бөглөхөөс татгалзсан.

Цуврал төрлийн үйлдвэрлэл бүхий ихэнх механик инженерийн аж ахуйн нэгжүүдэд маршрутын технологи хамгийн өргөн тархсан бөгөөд үүний үндсэн дээр дэлгүүр хоорондын нягтлан бодох бүртгэлийн маршрутын хяналтын системийг боловсруулсан болно. Системийн мөн чанар нь худалдан авалтын цехээс эхлэн хэсэг хэсгүүдийг үйлдвэрлэлд оруулах хуваарийн дагуу урьдчилан тодорхойлогддог. Ажлын хэсгээс эд ангиудын хөдөлгөөнийг бүртгэх, хянах

боловсруулах, угсрах бүх цехүүд нь ижил дэлгэрэнгүй мэдээлэл бүхий маршрутын хуудас эсвэл төлөвлөгөөний зураглалыг ашиглан гүйцэтгэнэ.Эхлэх багц бүрт анхан шатны баримт бичиг гаргаж, эцсийн бүтээгдэхүүн гаргах хүртэл түүний хөдөлгөөнийг дагалддаг. Бүхэл багцыг боловсруулах явцад хуудас, картууд нь технологийн маршрутын дагуу гүйцэтгэсэн үйл ажиллагаа, тохирох болон татгалзсан хэсгүүдийн тоог тусгасан болно. Хагас боловсруулсан бүтээгдэхүүний гэмтэл, согогийг нэмэлт баримт бичгээр баримтжуулна. Янз бүрийн аж ахуйн нэгжийн маршрутын хуудас нь өөр өөр зорилго, дэлгэрэнгүй бүтэцтэй байдаг.

өгье хамгийн энгийн хэлбэрпрактикт ашигласан маршрут хоорондын хуудас (240-р хуудсыг үз).

Эд ангиудыг дэлгүүрийн хооронд шилжүүлэх маршрутын хуудас нь тэдгээрийг хоосон материалын агуулах, бэлэн эд ангиудын агуулахад шилжүүлэхэд хүргэх баримт бичиг болдог. Үүний дагуу хагас боловсруулсан бүтээгдэхүүнийг бэлдэц агуулахаас боловсруулалт хийх цехүүдэд гаргадаг. Боловсруулалт дууссаны дараа хэсгүүдийн багцыг маршрутын хуудасны хамт бэлэн бүтээгдэхүүний агуулахад хүргэж, эд ангиудыг тооцоолж, тоон бүртгэлд хүлээн авдаг. Агуулахад хүлээн авсны дараа маршрутын хуудсыг үйлдвэрийн ТХГ-т хүлээлгэн өгч, боловсруулсан багцыг хааж байгааг тэмдэглэнэ.

Гэсэн хэдий ч маршрутын хуудас, төлөвлөгөөний зургийг тайлан, арилжааны бүтээгдэхүүний үйлдвэрлэлийн тайлан, эсвэл эд анги нийлүүлэх хуваарьт шилжүүлгийн тоог тусгах зэргээр сольдог. Жишээлбэл, хуваарь нь дэлгүүр хоорондын сэлбэг хэрэгслийн нийлүүлэлтийн хязгаар, чиглэл, бодит хүргэлтийг сарын эхнээс аккруэль зарчмаар сарын өдрөөр зааж өгсөн болно. Хуваарийн эцсийн үр дүнг эд ангиудыг хүлээн авах, хүргэх тайлан, тэдгээрийн хөдөлгөөн, балансын тайланг гаргах, зах зээлд нийлүүлэх бүтээгдэхүүний хэмжээг тооцоолох, дуусаагүй ажлын бүрэн байдалд дүн шинжилгээ хийхэд ашигладаг.

Тасралтгүй үйл ажиллагааны төлөвлөлтийн нөхцөлд дэлгүүрүүдийн үйлдвэрлэлийн нягтлан бодох бүртгэл, түүний цех хоорондын хөдөлгөөнийг зохион байгуулах нь зарим онцлог шинж чанартай байдаг. Анхан шатны баримт бичиг өөрчлөгдөөгүй хэвээр байгаа боловч бусад мэдээллийг нэгтгэн дүгнэж болно. Тасралтгүй үйл ажиллагааны төлөвлөлт нь эд ангиудын бүртгэлийг өдөр бүрээр нь пропорциональ файл болгон бүлэглэх явдал юм. Картуудад нэг төрлийн эд ангиудын хүлээн авалт, хэрэглээний талаар тэмдэглэл хийж, өдөр тутмын багцын төлөвлөсөн тооны нийлүүлэлтийг тооцдог. урьдчилгаа, илүүдэл нөөц, хоцрогдол зэргийг тодорхойлсон. Энэ тохиолдолд нягтлан бодох бүртгэлийн үндсэн зарчим бол тогтоосон нормоос бодит нөөцийн хазайлтыг илрүүлэх явдал юм. Энэ тохиолдолд бүх хадгалалтын байршилд байгаа зүйл тус бүрээр тооцсон хоцрогдол зэргийг багтаасан хийгдэж буй ажлыг бүрэн гүйцэд гүйцэтгэдэг.

Тус улсын 20 гаруй машин үйлдвэрлэлийн аж ахуйн нэгжийн судалгаа, хуучин 34 яамны үйлдвэрлэлийн эд анги, угсралт, хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэлийг зохион байгуулах зөвлөмжийг судалж үзэхэд бүх төрлийн хувилбаруудыг санал болгож байна. практикт ашигладаг бөгөөд тус бүр нь үйлдвэрлэлийн онцлог шинж чанараар тодорхойлогддог бөгөөд түүний бие даасан элементүүдийг сайжруулахын оронд үйлдвэрлэлийн нягтлан бодох бүртгэлийн системийг бий болгох хэрэгцээ тодорхой харагдаж байна. Цех хоорондын нягтлан бодох бүртгэлийн хувьд үүнийг тоон нягтлан бодох бүртгэлийн мэдээллийг нэгтгэн дүгнэх арга гэж системд авч үзэж, цех доторх үйлдвэрлэлийн нягтлан бодох бүртгэлийн мэдээлэлд үндэслэсэн байх ёстой.

Аж ахуйн нэгжүүдэд өөрсдийн үйлдвэрлэсэн бэлэн эд анги, хагас боловсруулсан бүтээгдэхүүний агуулах, төвлөрсөн агуулахыг худалдан авах талбайтай хослуулан байрлуулах нь материалын агуулахын үйл ажиллагааны нягтлан бодох бүртгэлд хамаарах анхан шатны баримт бичиг, балансын нэгдсэн дүн бүхий бие даасан тоон нягтлан бодох бүртгэлийн хэсэгт хуваахыг шаарддаг. хөрөнгө.

Дэлгүүр хоорондын агуулах ба дэлгүүрийн дотоод үйл ажиллагааны агуулахын үүрэг нь бүх төрлийн бэлдэц, бэлэн эд анги, бүлгийн иж бүрдэл, нэгжийг тогтоосон хугацаанд хадгалах, бүрэн хүлээн авах явдал юм. хуанлийн төлөвлөгөөтоо хэмжээ, боловсруулах, эсвэл угсрах нь семинар болон pottsebitel газар нь багц болгон хүргэх. Эдгээр үйл ажиллагаа нь агуулахын нягтлан бодох бүртгэлд тодорхой шаардлагыг тавьдаг. Энэ нь тодорхой өдөр, тайлант хугацааны эцэст бэлэн байгаа хоосон зай, эд ангиудын бэлэн байдал, нөөцийн стандартын бүрэн байдал, нийцлийн дүн шинжилгээ, баримтжуулсан хүлээн авалт, баглаа боодол, хэрэглээг баримтжуулсан эсвэл компьютерийн мэдээллийн хэрэгслээр тусгасан байх ёстой.

Агуулахын нягтлан бодох бүртгэлийн өгөгдлийг аж ахуйн нэгжийн янз бүрийн функциональ үйлчилгээнүүд үйлдвэрлэлийн менежмент, тээвэрлэлт, агуулах, баглаа боодлын явцад материаллаг хөрөнгийн аюулгүй байдалд хяналт тавих зорилгоор олон удаа ашигладаг. Энэ нь үйлдвэрлэлийн хагас боловсруулсан бүтээгдэхүүний хөдөлгөөнийг бүртгэх системийн завсрын холбоос юм.

Үйл ажиллагааны үйлдвэрлэлийн нягтлан бодох бүртгэлийн системийн хамгийн чухал элементүүдийн нэг бол эд анги, хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний дотоод бүртгэл юм. Үндсэндээ энэ бол нягтлан бодох бүртгэлийн технологийн эхлэл, эхний үе шат, үйлдвэрлэлийн талаархи мэдээлэл үүсэх эхлэл юм. Гэсэн хэдий ч тэрээр салбарын түвшинд ч, аж ахуйн нэгжийн түвшинд ч, стандарт, зааварчилгааны зөвлөмжүүдэд хангалттай бүрэн тусгах, дэлгэрэнгүй мэдээлэл олж чадаагүй байна.

Шинжилгээнээс харахад судалгаанд хамрагдсан аж ахуйн нэгжүүдийн бараг аль нь ч үйл ажиллагааны нягтлан бодох бүртгэлийг систем болгон албан ёсны болгож чадаагүй байна. Тиймээс дэлгүүрийн нягтлан бодох бүртгэл нь огт байхгүй, эсвэл эд анги, угсралтыг баг, хэсгүүдийн хооронд шилжүүлэх үед л хийгддэг. Үүний зэрэгцээ үйлдвэрлэлийн ахиц дэвшлийг сайтын нягтлан бодох бүртгэлд илүү их хэмжээгээр бүртгэдэг. Анхдагч баримт бичиг, талбайн үйл ажиллагааны болон үйлдвэрлэлийн нягтлан бодох бүртгэлийн арга нь хагас боловсруулсан бүтээгдэхүүний хөдөлгөөний дэлгүүр хоорондын нягтлан бодох бүртгэлийг бүрэн давтдаг.

Дэлгүүр доторх үйлдвэрлэлийн нягтлан бодох бүртгэлийн зохион байгуулалтыг боловсронгуй болгох зорилтуудыг аж ахуйн нэгжийн түвшинд түүний зохион байгуулалтыг хариуцдаг алба, уялдуулсан үйлдвэрлэлийн үйл явцыг давтах, тусгах нэгдсэн арга зүйн үндсэн дээр шийдэж болно.

Ямар ч тохиолдолд хийгдэж буй ажил үлдсэн тохиолдолд тэдгээрийг тодорхойлж, үнэлдэг. Хамгийн түгээмэл зардлын тооцоонд дараахь тооцоолол орно: бодит бүтээмжгүй зардлыг оруулалгүйгээр дуусаагүй үйлдвэрлэлийн бодит үйлдвэрлэлийн өртөг; бодит үйлдвэрлэлийн бус зардал болон бизнесийн ерөнхий зардлыг оруулалгүйгээр дуусаагүй үйлдвэрлэлийн бодит өртөг; норматив (төлөвлөсөн, стандарт), дуусаагүй бүтээгдэхүүний бүрэн буюу хэсэгчилсэн өртгийг *стандарт-өртгийн арга буюу үйлдвэрлэлийн зардлыг өртөг тооцох объектоор тооцох удирдлагын норматив аргыг ашиглах; материалын шууд зардлыг оруулалгүйгээр боловсруулалтын бүрэн буюу бууруулсан бодит өртгөөр.

Хэрэглэгчийн сонирхлын олон талт байдал, бүтээгдэхүүнийг зах зээлд борлуулах нөхцөл, сонгосон үнийн бодлого, цаг хугацааны хүчин зүйлийн нөлөөлөл, үйлдвэрлэлийн удирдлагын тогтолцооны үйл ажиллагааны онцлог, аж ахуйн нэгжийн үйлдвэрлэлийн бүтэц нь нягтлан бодох бүртгэлд байгаа эсэхийг тодорхойлдог. хийгдэж буй ажлын хэмжээг тооцоолох нэг буюу өөр аргыг өргөн сонгох боломжийг олгодог олон төрлийн үнэлгээ.

Энэ материалд бид дуусаагүй ажлыг хэрхэн бүртгэж, үнэлж байгаа, дуусаагүй байгаа ажлыг үнэлэх ямар аргууд байдаг, дуусаагүй ажлын зардлыг хэрхэн тооцдог талаар авч үзэх болно. Мөн бид хамгийн түгээмэл асуултуудад хариулах болно.

Дуусаагүй ажилд тайлант хугацааны эцэст олсон үлдэгдэл орно.

- бэлэн бүтээгдэхүүн, тэдгээр нь Энэ мөчболовсон хүчингүй, хэрэгжүүлэхэд бэлтгэгдээгүй, чанарын хувьд шалгагдаагүй, техникийн хэлтэс хүлээн аваагүй. үйлчлүүлэгчийн талаас хяналт эсвэл хүн;

- үйлдвэрлэлд гаргасан эсвэл цехийн агуулахад хадгалсан материал, түүхий эд, хагас боловсруулсан бүтээгдэхүүн (ямар нэг төрлийн боловсруулалтанд орсон);

- дуусаагүй, гэхдээ аль хэдийн эхэлсэн, ажил, үйлчилгээ (жишээлбэл, суурилуулах, барих, дуусгах ажил).

Гэмтэлтэй бүтээгдэхүүн, хэрэглэгчийн захиалга цуцлагдсан, түүнчлэн гаднаас худалдаж авсан эд анги, боловсруулалт хийгдээгүй хагас боловсруулсан бүтээгдэхүүнийг хийгдэж буй ажилд оруулах ёсгүй.

Дуусаагүй ажлын үлдэгдлийг тооцоолох хэд хэдэн арга байдаг:

- Бодит өртгөөр (энэ аргыг эцсийн бүтээгдэхүүнд хэрэглэнэ). Ихэнхдээ энэ аргыг бие даасан (ганц) үйлдвэрлэлд ашигладаг.

- Стандарт өртгөөр (төлөвлөсөн). Үлдсэн шууд бус зардлыг бэлэн бүтээгдэхүүний өртөгт оруулсан тохиолдолд шууд зардлын хэмжээг тооцох арга нь адилхан хэрэглэгддэг масс болон цуваа үйлдвэрлэлд тохиромжтой арга юм.

- Шууд зардлын хэмжээгээр.Ийм нөхцөлд шууд зардлыг зөвхөн материал, түүхий эд, хагас боловсруулсан бүтээгдэхүүний үнэд шилжүүлэхийг зөвшөөрнө.

- Бүтээгдэхүүн үйлдвэрлэхэд ашигласан материал, хагас боловсруулсан бүтээгдэхүүн, түүхий эд материалын өртгөөр.Энэ арга нь технологийн богино мөчлөгтэй аж ахуйн нэгжүүдэд тохиромжтой.

Ажиллаж байгаа нягтлан бодох бүртгэл

Тайлангийн хугацаа бүрийн эцэст бүх цехүүд дуусаагүй үйлдвэрлэлийн бүх үе шатанд эд ангиудын хөдөлгөөний эргэлтийн хуудсыг гаргаж, цаашдын нягтлан бодох бүртгэлийг үйл ажиллагааны нягтлан бодох бүртгэл, бараа материалын мэдээлэлд үндэслэн санхүүгийн хувьд явуулна.

Бараа материалын бүртгэлийг явуулахын тулд хэлтэс, цех, нягтлан бодох бүртгэлийн хэлтсийн ажилтнууд оролцдог тусгай комиссыг цуглуулдаг. Тэдний үүрэг бол тооллого хийх, байгалийн үлдэгдэл, хагас боловсруулсан бүтээгдэхүүний бэлэн байдлын үе шатыг бүртгэх явдал юм. Бараа материалын ажил дууссаны дараа бараа материалын үр дүнгийн талаархи мэдээллийг агуулсан харьцуулах хуудсыг мөн боловсруулдаг.

Дуусаагүй ажлын тоо хэмжээний өөрчлөлтийг бүртгэхийн тулд хийгдсэн ажлын нягтлан бодох бүртгэлийг дараахь байдлаар хуваана.

- үйл ажиллагааны нарийвчилсан нягтлан бодох бүртгэл(бүх хэмжээний үйлдвэрлэлд явагддаг; замын хуудас нь үйл явцын үе шатуудаар хагас боловсруулсан бүтээгдэхүүний үйлдвэрлэл, хөдөлгөөний талаархи мэдээллийг бүртгэхэд ашиглагддаг).

- Үйл ажиллагааны нягтлан бодох бүртгэл(төлөвлөлт, диспетчерийн үйлчилгээний ажилтнууд цех эсвэл хэлтэст шууд ажиллах үед гүйцэтгэдэг)

- Нарийвчилсан нягтлан бодох бүртгэл(бүх хэмжээний үйлдвэрлэлд ашигладаг; энд ашигласан баримт бичигт сонгох жагсаалт, хязгаарын карт, нэхэмжлэх орно - тэдгээр нь эд ангиудыг боловсруулахад шилжүүлэхийг бүртгэдэг).

Гүйцэтгэсэн ажлын нягтлан бодох бүртгэл, үнэлгээ: bнягтлан бодох бүртгэлийн бичилт

Нягтлан бодох бүртгэлийн бүх бичилтийг нягтлан бодох бүртгэлийн гэрчилгээний үндсэн дээр нягтлан бодох бүртгэлд бүрдүүлдэг.

Дуусаагүй ажлын зардлын бүрэн өртгөөр нягтлан бодох бүртгэл |

||

| Үйл ажиллагаа | ДЕБИТ | ЗЭЭЛ |

| Цаашид хуваарилах харьцааг харгалзан туслах цехийн зардлын дүнгийн хувьд | 20 | 23 |

| Ерөнхий үйлдвэрлэлийн болон бизнесийн ерөнхий зардлын хэмжээгээр | 20 | 25 (26) |

| Үндсэн үйлдвэрлэлийн бүтээгдэхүүний өртгийг үнэлэх үед | 40 | 20 |

| Үйлчилгээний өртгийг үнэлэхдээ | 90 (s/sch) | 20 |

| Дансны дагуу зардлыг бүрдүүлэх. 20 | ||

| Гадны ханган нийлүүлэгчдээс үзүүлж буй үйлчилгээний үнэ цэнээр | 20 | 60 |

| Үндсэн үйлдвэрлэлийн материал худалдан авах зардлаар | 20 | 10 |

| Үндсэн цехийн ажилчдын цалингийн хувьд | 20 | 70 |

| Үндсэн орлогоос санд төлөх төлбөрийн хэмжээгээр | 20 | 69 |

| Үндсэн бизнес аялалын зардлын хэмжээгээр | 20 | 71 |

| Ирээдүйн зардлын хэмжээгээр | 20 | 97 |

| Бараа материалын ажлын явцад илэрсэн хомсдлын хүрээнд | 20 | 94 |

| Тухайн сард хуримтлагдсан элэгдлийн хэмжээ | 20 | |

Ажиллаж буй зардлын бүртгэл: нягтлан бодох бүртгэлийн бичилт

Дуусаагүй ажлын хэмжээ нь дансны эргэлт биш, дансны үлдэгдэл юм. 20, тодорхой огноогоор таслагдсан. Дуусаагүй ажил нь "Бараа материал" гэсэн мөрөнд балансын хөрөнгөд тусгагдсан компанийн өмчийн нэг хэсэг гэж хүлээн зөвшөөрөгддөг.

WIP зардлыг тооцох 4 арга байдаг.

- Норматив(бүтээгдэхүүн бүрийн хувьд зардлын стандартыг харгалзан стандарт өртгийн тооцоог хийдэг);

- хөндлөн(Нягтлан бодох бүртгэлийн объект нь боловсруулалтын үе шат болж, завсрын бүтээгдэхүүн үйлдвэрлэдэг - дараагийн боловсруулалтын үе шатанд үүнийг улам боловсронгуй болгох эсвэл гадуур зарах болно);

- заншил(нягтлан бодох бүртгэлийн объект нь урьдчилан тохиролцсон тоо хэмжээний бүтээгдэхүүн үйлдвэрлэх захиалга юм; гарсан зардлыг батлагдсан түгээлтийн баазын дагуу захиалгын өртөгт оруулсан болно);

- үйл явцаар(Нягтлан бодох бүртгэлийн объект нь бүтээгдэхүүн үйлдвэрлэх үйл явц бүрийг хэлнэ; бүтээгдэхүүнийг бүрэн үйлдвэрлэхэд шаардагдах зардлыг тооцохдоо зардлыг тооцож, дундаж өртгийг тухайн бүтээгдэхүүний бүх зардлын нийлбэрийг хуваах замаар тооцно. бэлэн бүтээгдэхүүний тоогоор сар).

Дуусаагүй ажлыг аж ахуйн нэгжийн алдагдал гэж тооцож болно. Жишээлбэл, хэрэв үйлдвэрлэлийн захиалга цуцлагдсан бол нягтлан бодогч дараахь бичилтийг хийнэ.

- D 91-2 "Бусад зардал" K 20

Үйлдвэрлэлийн явцад гарсан хазайлтын улмаас үүссэн "гацсан" гэж нэрлэгддэг ажил нь хасагдах зориулалттай. Энэ үзэгдлийн шалтгаан нь дараахь байж болно.

- бүтээгдэхүүний гэмтэлтэй багц,

- бүх үйлдвэрлэлийг татан буулгах,

- ирээдүйгүй төслийг яаралтай дуусгах,

- хамтын ажиллагаагаа зогсоох шийдвэр.

Нягтлан бодох бүртгэлийн бичилт

Нягтлан бодох бүртгэлийн дараах бичилтүүд байна.

Үйл ажиллагаа | ДЕБИТ | ЗЭЭЛ |

Боломжгүй дээжийн үйлдвэрлэлийг зогсоох | 91 | 20 (23, 25, 26) |

| Гэмтэлтэй бүтээгдэхүүнийг засах | 20 | 10 (70, 69, 71) |

| Тохиромжтой бүтээгдэхүүний дээжийн хувьд | 40 (43) | 20 |

| Гэмтэлтэй бүтээгдэхүүний эзлэхүүний хувьд | 28 | 20 |

| Нөхөрлөлийн оролцогчид хамтарсан ажлыг зогсоох шийдвэр гаргасан тохиолдолд | 80 | 20 (23, 26, 29) |

| Компанийг татан буулгах үед | ||

| Хямдарсан | 62 | 91 |

| Бүртгэлээс хасах зорилгоор | 91 | |

| Санхүүгийн үр дүнгийн хувьд | 99 | |

Дуусаагүй үйлдвэрлэлийн үнэлгээ нь үйлдвэрлэлийн төрлөөс хамаарна.

Үйл ажиллагаа | ДЕБИТ | ЗЭЭЛ |

| Ажилчидтай цалингийн тооцоо хийх | 20 | 70 |

| Нийгмийн тооцоолол даатгал ба аюулгүй байдал | 20 | 69 |

| Нийлүүлэгч болон гүйцэтгэгчид төлөх төлбөр | 20 | 60 |

| Ерөнхий урсгал зардал | 20 | 26 |

| Үйлдвэрлэлийн ерөнхий зардал | 20 | 26 |

| Материал | 20 | 10 |

| Үндсэн хөрөнгийн элэгдлийн | 20 | 02 |

| Бүтээгдэхүүн бэлэн болж, үйлчилгээгээ бүрэн гүйцэд үзүүлсний дараа Зээлээс гарсан зардлыг хасна | ||

| Бэлэн бүтээгдэхүүн | 43 | |

| Борлуулалт | 90 | |

Бэлэн бүтээгдэхүүний нягтлан бодох бүртгэл: нягтлан бодох бүртгэлийн бичилт

Аналитик нягтлан бодох бүртгэл, бэлэн бүтээгдэхүүнийг хадгалах газруудад хөнгөлөлттэй үнийг ашиглахыг зөвшөөрдөг. Бэлэн болсон бүтээгдэхүүний нийт өртөг нь эдгээр бүтээгдэхүүний үйлдвэрлэлийн бодит өртөгтэй тохирч байх ёстой.

Нягтлан бодох бүртгэлд үйлдвэрлэлийн бодит зардлын нягтлан бодох бүртгэлийн үнээс зөрүүг тооцож, тусгадаг. Сарын эцэст дансанд. 40 Дебет нь бүтээгдэхүүний бодит өртгийг, кредит нь стандарт зардлыг тусгадаг. Дараа нь үзүүлэлтүүдийг харьцуулж, бодит зардлын төлөвлөсөн хэмжээнээс хазайлтыг тодорхойлно.

Бэлэн бүтээгдэхүүний нягтлан бодох бүртгэлийг хэд хэдэн аргыг ашиглан хийж болно.

- Үйлдвэрлэлийн бодит өртгөөр.

Энэ аргыг дараах тохиолдолд хэрэглэнэ.

- дан үйлдвэрлэл,

- жижиг хэмжээний үйлдвэрлэл,

- жижиг хэмжээний массын бүтээгдэхүүн үйлдвэрлэх (зөвхөн үйлдвэрлэлийн зардал сар бүр тогтвортой байвал).

Бусад тохиолдолд энэ аргыг ашиглахад хэцүү байдаг - бодит өртгийг тооцохдоо тооцсон олон зардлын хэмжээг зөвхөн сарын эцэст олж мэдэх боломжтой бөгөөд бэлэн бүтээгдэхүүнийг эрт тооцох ёстой.

Үйлдвэрлэлийн бодит өртгийг бүтээгдэхүүний үйлдвэрлэлийн явцад гарсан зардал (одоогийн хугацаанд) болон дуусаагүй үйлдвэрлэлд хамаарах зардлын зөрүүгээр тооцдог.

Нягтлан бодох бүртгэлийн бичилт: бодит өртгийг Зээлийн данснаас хасна. Дебит данс руу 20. 40, 43 эсвэл 90. Бүтээгдэхүүний тодорхой хэсгийг компанийн өөрийн хэрэгцээнд ашигласан бол тэдгээрийг бодит өртгөөр нь тухайн материаллаг хөрөнгийн дансны кредитэд оруулна.

- Стандарт зардлаар.

Энэ аргыг дараахь тохиолдолд хэрэглэнэ.

- олноор үйлдвэрлэх,

- цуврал үйлдвэрлэл

- өргөн хүрээний эцсийн бүтээгдэхүүн бүхий үйлдвэрлэл.

Энэ арга нь бэлэн бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэлийг явуулахад тохиромжтой бөгөөд нягтлан бодох бүртгэлийн үнэ цэнийн тогтвортой байдлыг хангаж, нягтлан бодох бүртгэл, удирдлагын нягтлан бодох бүртгэлд ижил үнэлгээ өгдөг. Стандарт өртөгт (шууд зардлын зүйлд үндэслэн тооцож болно) үйлдвэрлэлийн явцад OS, түүхий эд, материал, хөдөлмөр, эрчим хүч, шатах тослох материал гэх мэтийг ашиглах зардал орно.

- Үнэ тохиролцоно.

Энэ сэдвээр хууль тогтоомжийн актууд

Хууль тогтоомжийн актуудыг дараахь баримт бичгүүдээр төлөөлдөг.

20-р зүйл PBU 4/99 | "Бараа материал" гэсэн мөрөнд балансын хөрөнгөнд хийгдэж буй ажлыг тусгах тухай |

| Сангийн яамны 1998 оны 7-р сарын 29-ний өдрийн 34н тоот тушаалын 64-р зүйл. | Гүйцэтгэж буй ажлыг үнэлэх сонголтуудын тухай |

| ОХУ-ын Сангийн яамны 2000 оны 10-р сарын 31-ний өдрийн 94н тоот тушаал. | 20 "Үндсэн үйлдвэрлэл" дансны дебетийн дагуу үндсэн үйлдвэрлэлийн зардлыг цуглуулах тухай. |

| 204-р зүйл Удирдамжбараа материалын нягтлан бодох бүртгэлийн тухай (ОХУ-ын Сангийн яамны 2001 оны 12-р сарын 28-ны өдрийн 119n тоот тушаалаар батлагдсан) | Бэлэн болон завсрын бүтээгдэхүүний хямдралын үнийг хэрэглэх тухай |

Нийтлэг алдаа

Алдаа №1:Дуусаагүй ажлыг тайлан балансын хариуцлагын хэсэгт хамааруулах.

Дуусаагүй ажлыг зөв тооцоолохын тулд удирдлагын нягтлан бодох бүртгэлийн зохих дүрмийг боловсруулах шаардлагатай. Бидний зөвлөмжүүд нь нягтлан бодох бүртгэлийн бодлогод хийгдэж буй ажлын мэргэшил, хүлээн зөвшөөрөх шалгуурыг хэрхэн томъёолох, үнэлгээний журмыг хэрхэн тусгах, аналитик хэсгүүдийг сонгох талаар танд хэлэх болно.

Дуусаагүй ажлын удирдлагын нягтлан бодох бүртгэлийн дүрмийг боловсруулахдаа нягтлан бодох бүртгэлийн бодлогод дараахь зүйлийг тодорхойлж, тогтооно.

- түүний ур чадвар;

- хүлээн зөвшөөрөх нөхцөл;

- үнэлгээний дүрэм;

- аналитик шинж тэмдэг.

Удирдлагын нягтлан бодох бүртгэлд хийгдэж буй ажлыг хэрхэн мэргэшүүлэх вэ

Удирдлагын нягтлан бодох бүртгэлд хийгдэж буй ажлын мэргэшлийг тодорхойлохын тулд нягтлан бодох бүртгэлээс тодорхойлолтыг үндэс болгон авч, нэмж оруулна. Нягтлан бодох бүртгэлийн хувьд дуусаагүй ажил гэдэг нь технологийн процесст заасан бүх үе шатыг даваагүй бүтээгдэхүүн (ажил), түүнчлэн бүрэн бус, туршилт, техникийн хүлээн авалтад ороогүй бүтээгдэхүүн юм. Бүтээгдэхүүн (ажил, үйлчилгээ) нь хийгдэж буй ажилд хамаарах эсэхийг тодорхой тодорхойлохын тулд энэхүү мэргэшлийг тодруулах шаардлагатай.

Сонгон шалгаруулалтад ажил үргэлжилж байнаБүтээгдэхүүнийг гаргахдаа дараахь зүйлийг заана уу.

- Технологийн үйл явцын хил хязгаар, үүний дараа дуусаагүй ажил нь эцсийн бүтээгдэхүүн болж хувирдаг;

- бүтээгдэхүүний бэлэн байдлын шалгуур. Хэрэв биелүүлээгүй бол бүтээгдэхүүнийг дуусаагүй үйлдвэрлэл гэж ангилах ёстой.

Үгүй бол нягтлан бодох бүртгэлийн алдаа гарч болзошгүй: бүтээгдэхүүнийг эцсийн бүтээгдэхүүн эсвэл хийгдэж буй ажил гэж ангилах нь үргэлж тодорхой байдаггүй. Дуусаагүй үйлдвэрлэл, бэлэн бүтээгдэхүүний нягтлан бодох бүртгэлд хийгдэж буй ажлын мэргэшлийн хувьд ийм асуудлаас зайлсхийхийн тулд:

- Дэмжих бичиг баримтыг оруулна уу. Жишээлбэл, үйлдвэрлэлийн үе шат, үйл ажиллагаа нь технологийн баримт бичгийг боловсруулсан бол технологийн процессын нэг хэсэг гэж үзэх;

- – боловсруулах, угсрах, турших, савлах гэх мэт;

- Технологийн үйл явцын үр дүнг тусгах - процесс дуусахаас өмнө бүтээгдэхүүнийг ямар байдалд хүргэх шаардлагатай. Энэ нь бүтээгдэхүүний бэлэн байдлын шалгуур болно. Технологийн үйл явцын хамгийн өргөн тайлбар дээр үндэслэн бүтээгдэхүүн нь хэрэглэгчдэд хүргэхэд бэлэн байх ёстой. Зөвхөн энэ тохиолдолд энэ нь эцсийн бүтээгдэхүүнд хамаарна, эс тэгвээс ажил хийгдэж байна.

Биет бус бүтээгдэхүүн (ажил, үйлчилгээ) -ийн хувьд технологийн процессын бүх үе шатыг дуусгах нь зайлшгүй шаардлагатай боловч бэлэн байдлын хангалтгүй шалгуур юм. Мөн худалдан авагч нь гүйцэтгэгч үүргээ биелүүлсэн гэдгийг хүлээн зөвшөөрөх нь чухал юм. Энэ шалгуурыг өөр аргаар томъёолж болно: орлогыг үйлчилгээ, ажилд хүлээн зөвшөөрдөг.

Удирдлагын нягтлан бодох бүртгэлд дуусаагүй ажлыг хүлээн зөвшөөрөх журмыг хэрхэн бий болгох вэ

Дуусаагүй ажлын аналитик бүртгэлд шаардлагатай бол зардлыг бодит ба стандартад хуваана.

- стандарт зардлаас бодит зардлын зөрүүг тоолох (томьёог үзнэ үү). Санхүүгийн үр дүнд хазайлтыг тодорхойлох;

- үйлдвэрлэлийн үйл явцын үр ашгийг хянах;

Томъёо. Нормативаас материалын хэрэглээний үнэмлэхүй хазайлтын тооцоо

|

Ашигласан тэмдэглэгээ |

Код тайлах |

Нэгж |

Өгөгдлийн эх сурвалж |

|---|---|---|---|

|

Шинжилгээнд хамрагдсан хугацааны материалын хэрэглээний үнэмлэхүй хазайлт |

Тооцооллын үр дүн |

||

|

Тодорхой хугацааны туршид тодорхой төрлийн материалын бодит хэрэглээ |

Үйлдвэрлэлийн захиалга, үйлдвэрлэлийн тайлан, мастерын тайлан |

||

|

Үйлдвэрлэлийн нэгжид ногдох материалын зарцуулалтын хэмжээ |

Технологийн зураг эсвэл бүтээгдэхүүний тодорхойлолт |

||

|

Тухайн хугацаанд үйлдвэрлэсэн бүтээгдэхүүний тоо |

Бэлэн бүтээгдэхүүний агуулахыг хүлээн авах, хүргэх нэхэмжлэх эсвэл (үйлдвэрлэлийн нарийн төвөгтэй мөчлөгийн тохиолдолд) мастерын тайлан |

Бодит болон стандарт зардлыг нэг зардлын дансанд тусгаж болно. Энэ тохиолдолд нягтлан бодох бүртгэлийн дараахь хувилбаруудыг ашиглахыг зөвшөөрнө.

1) бодит зардлыг дебит, стандарт зардлыг кредит хэлбэрээр тусгана;

2) нэг дансны өөр өөр данс ашиглах.

Хагас боловсруулсан нягтлан бодох бүртгэлийн схемийн тусламжтайгаар дуусаагүй байгаа объектыг хагас боловсруулсан бүтээгдэхүүний ангилалд оруулах боломжтой. Тэдгээрийг үйлдвэрлэл, агуулахын байршилд бүртгэхдээ "Өөрийн үйлдвэрийн хагас боловсруулсан бүтээгдэхүүн" дансыг ашиглана.

Өмнөх нийтлэл: Роман, өгүүллэг хоёрын ялгаа юу вэ? Дараагийн нийтлэл: Мартин Иден, Лондон Жак Мартин Эден нар хураангуй бүлгийг бүлгээр уншсан