Projekto pristatymas buhalterio tema. Pristatymas tema "mano profesija yra buhalteris". Ji yra geriausia

Nėra grynosios profesijos buhalterio. Įmonėse buhalteriai dirba šiose srityse: kasa, ilgalaikis turtas, valiutos operacijos, darbo užmokestis, sandėlis. Už visą buhalterinę apskaitą atsako vyriausiasis buhalteris. Mažoje įmonėje vienas buhalteris gali būti atsakingas už viską. Kvalifikuotas buhalteris, išmanantis visus apskaitos ir mokesčių politikos klausimus – neįkainojamas darbuotojas ir labiausiai gerbiamas žmogus įmonėje. Tačiau atsakomybė didelė, jis atsakingas už bet kokią skaičiavimų klaidą. Buhalterinės apskaitos darbą griežtai kontroliuoja darbdavys, kita vertus, Finansų ir Mokesčių ir rinkliavų ministerijų nutarimai ir nuostatai, kurie, deja, dažnai prieštarauja vienas kitam. . Todėl jūs turite suprasti teisės aktų vingius ir mokėti bendrauti su vyriausybinėmis institucijomis, pavyzdžiui, mokesčių institucijomis. Turite turėti omenyje visą įmonės finansinį vaizdą, kad žinotumėte, kaip bet koks sandoris paveiks balansą, ataskaitų teikimą ir generalinio direktoriaus premiją.

Valstybinė biudžetinė vidurinio ugdymo įstaiga profesinis išsilavinimas Vladimiro sritis

Susijęs pristatymas:

"Profesija buhalteris"

Užbaigta:

Sukhova Anna

Patikrinta:

Kalašnikova I.A.

Gusas - Chrustalny

2012

Buhalterio profesija yra viena iš labiausiai paplitusių ir paklausiausių tiek pasaulyje, tiek Rusijoje.

Tai suprantama. Juk šiandien nė viena įmonė negali išsiversti be apskaitos kaip

dokumentinės verslo apskaitos metodas.

Truputis istorijos

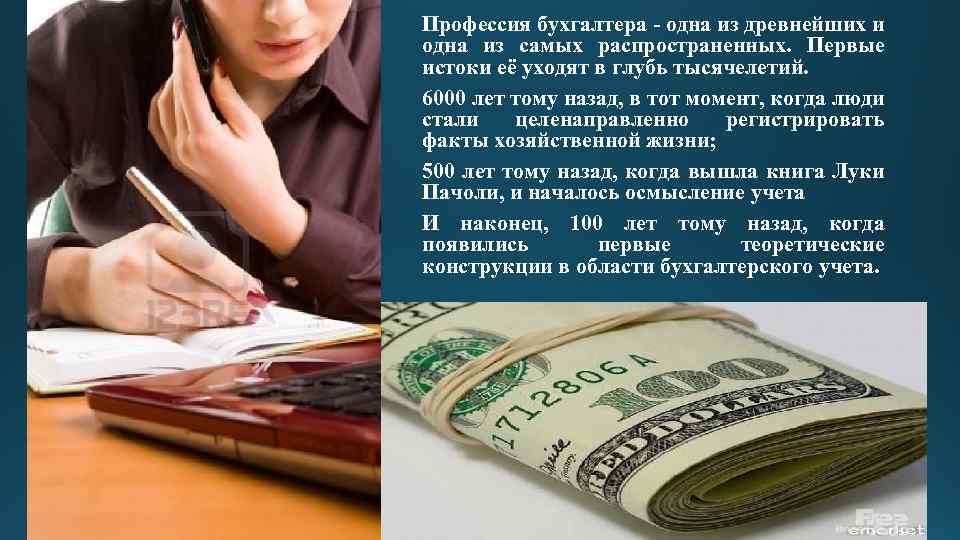

Buhalterio profesija yra viena iš seniausių ir viena iš labiausiai paplitusių. Pirmosios jo ištakos siekia tūkstančius metų – prieš 6000 metų, tuo metu, kai žmonės pradėjo kryptingai registruoti ūkinio gyvenimo faktus; Prieš 500 metų, kai buvo išleista Luca Pacioli knyga ir prasidėjo apskaitos supratimas, galiausiai – prieš 100 metų, kai pasirodė pirmosios teorinės konstrukcijos apskaitos srityje.

Buhalterio privalumai ir trūkumai

Buhalterio profesijoje, kaip ir visose profesijose, yra pliusų:

Paklausa darbo rinkoje,

Vyrauja normuotas darbo laikas,

Galite turėti papildomų pajamų, pavyzdžiui, padėti smulkiesiems verslininkams tvarkyti buhalterinę apskaitą.

Taip pat yra minusų:

Įstatymų pakeitimai,

Prieštaravimai teisės aktuose (pavyzdžiui, mokesčių ir apskaitos),

Dažnas bendravimas su vyriausybinių agentūrų atstovais, ypač su mokesčių inspekcija,

Turite vykdyti savo viršininkų nurodymus, net jei jie šioje situacijoje atrodo neteisingi,

Buhalterio veikla yra griežtai reglamentuota ir nepalieka vietos kūrybai,

Buhalterio klaidos sukelia sankcijas, baudas

Funkcinės pareigos

Įprastos buhalterio pareigos apima:

buhalterinė, mokesčių, valdymo apskaita – vienoje ar keliose aikštelėse;

organizacijos apskaitos politikos rengimas;

sąveika su reguliavimo organizacijomis.

Šios profesijos žmonės visų pirma turi būti kantrūs, sąžiningi, tikslūs, emociškai ir psichiškai stabilūs.

Be to, jis turi mylėti skaičius, su jais teks susidurti kiekvieną dieną, o klaida gali tapti lemtinga. Taip pat reikalinga didelė dėmesio koncentracija, skrupulingumas ir atkaklumas. Gerai turėti gerą atmintį, o svarbiausia – mokėti tylėti, nes dažnai buhalteris turi saugoti komercinę paslaptį.

Noriu pastebėti, kad šiuolaikinis buhalteris turi būti teisiškai kompetentingas: išmanyti įstatymus, įsakymus, potvarkius, turi laiku sekti bet kokius teisės aktų pasikeitimus.

Šiandien visa apskaita yra automatizuota. Naudodami programą „1C“, specialiai sukurtą padėti tokiu sudėtingu klausimu kaip įmonės ekonominės veiklos apskaita ir analizė, galite greitai gauti bet kokią dominančią ataskaitą už bet kurį nurodytą laikotarpį.

Buhalteris turi turėti žinių šiose srityse:

Apskaita, mokesčių apskaita, finansinė analizė, audito pagrindai, apskaitos teisės aktai, informacija apie TFAS, pagrindinės kompiuterinės žinios, 1C, Excel.

Buhalteris gali dirbti

bet kurioje organizacijoje: gali dirbti buhalteris

bet kurioje organizacijoje:

vyriausiasis buhalteris

Finansų analitikas

Revizorius

konsultantas

Finansų direktorius

vadovas.

10 skaidrės numeris

Daugelis apskaitos specialistų sutinka, kad jų profesija nereikalauja jokių antgamtinių sugebėjimų. Svarbiausia, kad ji patiktų. Buhalterinis išsilavinimas reikalingas finansų ir kredito įstaigose, draudimo bendrovėse, fiskalinėse ir vyriausybinėse įstaigose, t pramonės įmonės, jungtinėse ir prekybos įmonėse eiti įmonių vadovų, vyriausiųjų buhalterių, finansų direktorių, buhalterių, įvairaus lygio vadovybės vadovų, auditorių, švietimo įstaigų mokytojų pareigas. Bendras reikalavimas yra vienas: puikus buhalterinės apskaitos reikalavimų ir sąlygų išmanymas.

„Mano profesija – buhalteris“ specialybė: 38.02.01 „Ekonomika ir apskaita“

Kas yra buhalteris?

Buhalteris (vok. Buchhalter, Buch – knyga, Halter – turėtojas) yra buhalterinės apskaitos srities specialistas. Šiuo metu profesija yra svarbi, be jos neapsieina jokia įmonė !!!

Jei anksčiau buhalterio darbovietė buvo aprūpinta biuro apskaitomis ir mikroskaičiuotuvais, o jo darbas buvo grynai rankinis ir neproduktyvus, tai šiandien sunku įsivaizduoti buhalterinę apskaitą be našių kompiuterių, kopijavimo aparatų ir kitos biuro įrangos, palengvinančios ir paįvairinančios buhalterio darbą. buhalteris.

Buhalteris beveik visiškai prarado grynai buhalterines funkcijas: pagrindinė jo užduotis dabar yra labiau ekonominių situacijų analizė.

Pripažintas kaip tarptautinis buhalterių emblema. Jame pavaizduota: saulė, svarstyklės, Bernulio kreivė. Šūkis: Mokslas, pasitikėjimas, nepriklausomybė.

Buhalterių herbas

Buhalterių herbas

Ant mūsų herbo saulė šviečia, Viskas, šviečianti, aplink mus, O už harmoniją atsakys balansas – balansas. Kreivė lekia į begalybę Nuo saulės, bėgdama.Taigi, sąskaita liks amžinai, Kol žmogus gyvas!

Simbolių reikšmė

Saulė – finansinės veiklos apskaitos apšvietimas Svarstyklės – balansas Bernulio kreivė simbolizuoja faktą, kad kartą atsiradusi apskaita egzistuos amžinai

Žodis „buhalteris“ atsirado Vokietijoje. Iš pradžių asmenys, užsiimantys buhalterinės apskaitos tvarkymu, buvo vadinami raštininkais. Nuo 1498 m., imperatoriaus Maksimiliano 1 įsakymu, jie buvo pradėti vadinti buhalteriais.

Truputis istorijos

Buhalterija labai reikalinga ir svarbi. Jei nevesite pajamų ir išlaidų apskaitos, tada organizacijos darbe nebus tvarkos! Be to, be buhalterinės apskaitos valstybė negalėtų kontroliuoti įmonės veiklos.

Atkaklumas Sąmoningumas Analitiniai gebėjimai Atsparumas monotoniškam darbui Efektyvumas Atsparumas stresui Mažas nuovargis Lengvas mokymasis

Asmeninės buhalterio savybės

Gebėjimas skaityti, suprasti, girdėti skaičius Turėti profesinę nuojautą Savarankiška motyvacija Gebėjimas įtikinti Gebėjimas kontroliuoti Gebėjimas dirbti komandoje Gebėjimas panaudoti ekonominį - matematiniai metodai, modeliai ir modernūs techniniai valdikliai

Bendrieji profesiniai įgūdžiai ir gebėjimai

Serviso kopėčios

Paklausa darbo rinkoje Vyrauja normuotas darbo laikas Galite gauti papildomų pajamų, pavyzdžiui, padėti smulkiesiems verslininkams tvarkyti buhalteriją Karjeros augimas

Profesijos pliusai

Dažni teisės aktų pokyčiai ir prieštaravimai Nuolatinis bendravimas su atstovais vyriausybines agentūras, ypač su mokesčių inspekcija Buhalterio veikla griežtai reglamentuota ir nepalieka vietos kūrybai Buhalterio klaidos sukelia sankcijas, baudas ir kt.

Profesijos trūkumai

„Valdymo apskaita“ – Užsakymo ir gavimo procesai. Medžiagų sąnaudų apskaita. Pertrauka. Atitinkamos išlaidos. Situacija. Išlaidų elgesys. Biudžeto sudarymas. Rezervo minimumas. Darbo sąnaudos. Išlaidų klasifikacija. Ribojantys veiksniai. Finansinės ir valdymo apskaitos skirtumai. Valdymo apskaita.

„Metinė ataskaita“ – metinė ataskaita kaip komunikacijos priemonė. Veiksmingas metinės ataskaitos reklamavimas. Pagrįstas informacijos atskleidimo supaprastinimas ir sumažinimas. Valdymo žinutė. Metinė ataskaita yra komunikacijos priemonė. Metinio pranešimo vertė įmonei. Informacinis palaikymas metinis pranešimas. Įmonių valdymas.

„Pinigų ir atsiskaitymų apskaita“ – Mokėjimo pavedimas. Operacijų einamojoje sąskaitoje bankuose apskaita. Sąskaitų sistema apskaitiniams atsiskaitymams. 76 sąskaita „Atsiskaitymai su skirtingais skolininkais ir kreditoriais“. 55 „Specialios banko sąskaitos“. Grynieji čekiu. Tiekėjo bankas. Grynųjų pinigų apskaita ir atsiskaitymai su skolininkais ir kreditoriais. Valstybė išeina iš biudžeto. Skaičiavimai su biudžetu.

„Apskaitos raidos istorija“ – Buhalterinės apskaitos raidos etapai. Senovės Egiptas... Senovės Babilonas. Turto apskaitos poreikis. Buhalterija Vokietijoje. Šiuolaikinė buhalterija. Mesopotamija. Senovės Roma. Senovės Kinija... Tarptautiniai standartai. Buhalterija Prancūzijoje. Teorija buhalterinė apskaita... Sąskaitos ir registrai. Buhalterija primityvioje visuomenėje.

„Apskaitos formavimosi istorija“ – Apskaita. Buhalterinės apskaitos formavimosi istorija. Buhalterio diena. Buhalterio profesija. Prisidėti prie rašymo ugdymo. Dokumentacija. Prekybos operacijos. Pacioli. Proporcijų ir santykių doktrina. Buhalterio darbo sąlygos. Tarptautinis kongresas. Senovės Roma. Buhalterinės apskaitos ataskaitos. italų prekybininkai. Žodžiai. Baudžiavos panaikinimas.

„Valdymas ir finansinė apskaita“ – Valdymo apskaitos vaidmens stiprinimas. Pasikeitusių konkurencijos sąlygų įtaka. Lyginamosios analizės programa. Apskaita. Lyginamoji analizė. Valdymo ir finansų apskaita. „Just-in-time“ sistemos. Parametrai. Verslo procesas. Valdymo apskaitos esmė. Procesų pertvarkymas. Valdymo ir finansinės apskaitos palyginimas.

Iš viso yra 30 pristatymų

Kas yra buhalteris? Buhalteris (vok. Buchhalter, Buch – knyga, apynasrių laikiklis) yra buhalterinės apskaitos srities specialistas. Šiuo metu profesija yra svarbi, be jos neapsieina jokia įmonė !!!

Kas yra buhalteris? Buhalteris (vok. Buchhalter, Buch – knyga, apynasrių laikiklis) yra buhalterinės apskaitos srities specialistas. Šiuo metu profesija yra svarbi, be jos neapsieina jokia įmonė !!!

Jei anksčiau buhalterės darbovietė buvo aprūpinta biuro apskaitomis ir mikroskaičiuotuvais, o jos darbas buvo grynai rankinis ir neproduktyvus, tai šiandien sunku įsivaizduoti buhalterinę apskaitą be našių kompiuterių, kopijavimo aparatų ir kitos biuro įrangos, palengvinančios ir paįvairinančios buhalterio darbą. buhalteris.

Jei anksčiau buhalterės darbovietė buvo aprūpinta biuro apskaitomis ir mikroskaičiuotuvais, o jos darbas buvo grynai rankinis ir neproduktyvus, tai šiandien sunku įsivaizduoti buhalterinę apskaitą be našių kompiuterių, kopijavimo aparatų ir kitos biuro įrangos, palengvinančios ir paįvairinančios buhalterio darbą. buhalteris.

Buhalterių herbas Pripažintas kaip tarptautinis buhalterių herbas. Jame pavaizduota: saulė, svarstyklės, Bernulio kreivė. Šūkis: Mokslas, pasitikėjimas, nepriklausomybė.

Buhalterių herbas Pripažintas kaip tarptautinis buhalterių herbas. Jame pavaizduota: saulė, svarstyklės, Bernulio kreivė. Šūkis: Mokslas, pasitikėjimas, nepriklausomybė.

Buhalterių herbas Ant mūsų herbo šviečia saulė, Aplink mus viskas šviečia, O balansą atsakys Svarstyklės - balansas. Kreivė lekia į begalybę Nuo saulės, bėgdama. Tai reiškia, kad apskaita liks amžinai, Kol žmogus gyvas!

Buhalterių herbas Ant mūsų herbo šviečia saulė, Aplink mus viskas šviečia, O balansą atsakys Svarstyklės - balansas. Kreivė lekia į begalybę Nuo saulės, bėgdama. Tai reiškia, kad apskaita liks amžinai, Kol žmogus gyvas!

Buhalterio profesija yra viena iš seniausių ir viena iš labiausiai paplitusių. Pirmosios jo ištakos siekia tūkstantmečius. Prieš 6000 metų, tuo metu, kai žmonės pradėjo kryptingai registruoti ūkinio gyvenimo faktus; Prieš 500 metų, kai buvo išleista Luca Pacioli knyga, ir prasidėjo apskaitos supratimas.Ir galiausiai prieš 100 metų, kai pasirodė pirmosios teorinės konstrukcijos apskaitos srityje.

Buhalterio profesija yra viena iš seniausių ir viena iš labiausiai paplitusių. Pirmosios jo ištakos siekia tūkstantmečius. Prieš 6000 metų, tuo metu, kai žmonės pradėjo kryptingai registruoti ūkinio gyvenimo faktus; Prieš 500 metų, kai buvo išleista Luca Pacioli knyga, ir prasidėjo apskaitos supratimas.Ir galiausiai prieš 100 metų, kai pasirodė pirmosios teorinės konstrukcijos apskaitos srityje.

Primityvioje visuomenėje, kur ekonomika nebuvo sudėtingesnė už mūsų namus, viskas, ką buvo galima užrašyti, buvo įsimenama be rašymo, o darbo rezultatai buvo menki, todėl akivaizdūs. Iš pradžių numerių nebuvo. Skaičiavimą pakeitė įpjovos, padarytos ant medžių mazgų, gyvūnų kaulų, urvų sienų ir net uolų paviršių. Ypač įdomi duomenų laikmena buvo virvės, ant kurių buvo rišami mazgai.

Primityvioje visuomenėje, kur ekonomika nebuvo sudėtingesnė už mūsų namus, viskas, ką buvo galima užrašyti, buvo įsimenama be rašymo, o darbo rezultatai buvo menki, todėl akivaizdūs. Iš pradžių numerių nebuvo. Skaičiavimą pakeitė įpjovos, padarytos ant medžių mazgų, gyvūnų kaulų, urvų sienų ir net uolų paviršių. Ypač įdomi duomenų laikmena buvo virvės, ant kurių buvo rišami mazgai.

Vėliau informacijos nešėjais tapo papirusas, kepti moliniai stalai – „plytos“, pergamentas, vaškas, mediena, popierius. Graikijoje ir Romoje naudotos vaško lentelės, varinės lentos, oda, drobė, pergamentas, papirusas, Galinoje – keraminės plytelės ir keramikos šukės, Peru – virvės.

Vėliau informacijos nešėjais tapo papirusas, kepti moliniai stalai – „plytos“, pergamentas, vaškas, mediena, popierius. Graikijoje ir Romoje naudotos vaško lentelės, varinės lentos, oda, drobė, pergamentas, papirusas, Galinoje – keraminės plytelės ir keramikos šukės, Peru – virvės.

Senovės Egiptą jau iki tam tikros ribos galima vadinti jei ne apskaitos, tai bent inventoriaus, dabartinės medžiagų apskaitos ir kontrolės gimtine. Senovės graikai įrašus laikė daugiausia ant lentų, išbalintų tinku. Kartais buvo naudojamas papirusas, bet jis buvo labai brangus. Grubiems natams buvo naudojamos molio šukės.

Senovės Egiptą jau iki tam tikros ribos galima vadinti jei ne apskaitos, tai bent inventoriaus, dabartinės medžiagų apskaitos ir kontrolės gimtine. Senovės graikai įrašus laikė daugiausia ant lentų, išbalintų tinku. Kartais buvo naudojamas papirusas, bet jis buvo labai brangus. Grubiems natams buvo naudojamos molio šukės.

Graikija tapo pirmojo skaičiavimo prietaiso gimtine – planšetinio kompiuterio ar rašiklio pavidalo skaičiavimo instrumento abakas, primenantis šiuolaikinį abakusą. Graikijoje pinigai pirmą kartą pasirodė monetos pavidalu. Buhalterinės apskaitos istorija paslaptinga, nes niekas negali tiksliai nustatyti jos atsiradimo laiko.

Graikija tapo pirmojo skaičiavimo prietaiso gimtine – planšetinio kompiuterio ar rašiklio pavidalo skaičiavimo instrumento abakas, primenantis šiuolaikinį abakusą. Graikijoje pinigai pirmą kartą pasirodė monetos pavidalu. Buhalterinės apskaitos istorija paslaptinga, nes niekas negali tiksliai nustatyti jos atsiradimo laiko.

Bendrieji profesiniai įgūdžiai Ø Gebėjimas skaityti, suprasti, girdėti skaičius Ø Profesinės nuojautos prieinamumas Ø Savęs motyvacija Ø Gebėjimas įtikinti Ø Gebėjimas kontroliuoti Ø Gebėjimas dirbti komandoje Ø Gebėjimas naudoti ekonominius ir matematinius metodus, modelius ir šiuolaikines technines priemones valdymo

Bendrieji profesiniai įgūdžiai Ø Gebėjimas skaityti, suprasti, girdėti skaičius Ø Profesinės nuojautos prieinamumas Ø Savęs motyvacija Ø Gebėjimas įtikinti Ø Gebėjimas kontroliuoti Ø Gebėjimas dirbti komandoje Ø Gebėjimas naudoti ekonominius ir matematinius metodus, modelius ir šiuolaikines technines priemones valdymo

Bendrieji profesiniai įgūdžiai ir gebėjimai Ø Gebėjimas apdoroti ir analizuoti gautus rezultatus Ø Gebėjimas įsisavinti racionalius ekonominės informacijos paieškos ir naudojimo metodus Ø Puikios buhalterinės apskaitos žinios Ø Teisės, ekonomikos ir mokesčių srities pagrindinės žinios Ø Techninių priemonių turėjimas

Bendrieji profesiniai įgūdžiai ir gebėjimai Ø Gebėjimas apdoroti ir analizuoti gautus rezultatus Ø Gebėjimas įsisavinti racionalius ekonominės informacijos paieškos ir naudojimo metodus Ø Puikios buhalterinės apskaitos žinios Ø Teisės, ekonomikos ir mokesčių srities pagrindinės žinios Ø Techninių priemonių turėjimas

Išskirtinumo požiūriu buhalterio profesija turi keletą susijusių specialybių. Buhalterinės apskaitos pagrindai būdingi ir tokiems profesionalams kaip ekonomistas, mokesčių inspektorius, finansininkas, netgi mokymo įstaigos mokytojas. Be gebėjimo valdyti finansinius srautus, buhalteris turi turėti žinių apskaitos informacijos apdorojimo kompiuteriu srityje. Ypatingo atidumo reikalauja ir mokėjimai į valstybės biudžetą, įmokos į socialinius fondus, darbo užmokestis ir kt.

Išskirtinumo požiūriu buhalterio profesija turi keletą susijusių specialybių. Buhalterinės apskaitos pagrindai būdingi ir tokiems profesionalams kaip ekonomistas, mokesčių inspektorius, finansininkas, netgi mokymo įstaigos mokytojas. Be gebėjimo valdyti finansinius srautus, buhalteris turi turėti žinių apskaitos informacijos apdorojimo kompiuteriu srityje. Ypatingo atidumo reikalauja ir mokėjimai į valstybės biudžetą, įmokos į socialinius fondus, darbo užmokestis ir kt.

Labai išvystytoje prekių ir rinkos santykių ir klestėjimo sistemoje skirtingos formos verslui, kvalifikuotų darbuotojų, besispecializuojančių apskaitos srityje, poreikis auga kiekvieną dieną. Svarbu pažymėti, kad buhalteris nėra tik įmonės finansų skyriaus darbuotojas, tai yra esminis elementas kontroliuoti viso jūsų verslo mechanizmo teisingumą ir materialinį stabilumą.

Labai išvystytoje prekių ir rinkos santykių ir klestėjimo sistemoje skirtingos formos verslui, kvalifikuotų darbuotojų, besispecializuojančių apskaitos srityje, poreikis auga kiekvieną dieną. Svarbu pažymėti, kad buhalteris nėra tik įmonės finansų skyriaus darbuotojas, tai yra esminis elementas kontroliuoti viso jūsų verslo mechanizmo teisingumą ir materialinį stabilumą.

Ankstesnis straipsnis: Sultonas Selimas I – nuostabus Suleimano Didingojo tėvas Kitas straipsnis: Kaip namuose nustatyti plaukų būklę?