Maisto pramonės nebaigtų darbų valdymo apskaita. Nebaigtų darbų valdymo apskaitos organizavimo teoriniai pagrindai. Pridėtinių išlaidų klasifikacija

Nebaigta gamyba – gaminiai, kurie nepraėjo visų technologiniame procese numatytų perdirbimo etapų (fazių, perdirbimo stadijų) ir nebuvo priimti techninės kontrolės. Tačiau į nebaigtą gamybą neįtraukiamos nepradėtos apdirbti medžiagos, įsigyti pusgaminiai, kurie nepraėjo pirmojo apdirbimo etapo, galutiniai detalių defektai ir kiti pusgaminiai.

Siekiant patikslinti nebaigtų darbų apskaitos duomenis, kas mėnesį, nuo pirmos dienos, „Silver Lotus Razdolnoye LLC“ atliekama inventorizacija, siekiant nustatyti faktinį pusgaminių ir medžiagų prieinamumą, nustatyti defektus ir nustatyti darbų kainą. prekinių produktų. Pažymėtina, kad nebaigtų darbų inventorizacija, deja, atliekama ne taip dažnai, kaip to reikalauja tinkamo veiklos planavimo ir valdymo interesai. Tai daugiausia lemia būtino darbo darbo intensyvumas.

Inventorizuojant nebaigtus darbus, natūralių likučių aprašymas ar pašalinimas atliekamas visose darbo vietose, per trumpiausią įmanomą laiką, kiekvienai operacijai atskirai, o ne tik gaminiams.

Su reikiamu patikimumu apskaičiavus nebaigtos produkcijos kiekį, remiantis inventorizacijos duomenimis nustatomi trūkumai ir pertekliai, kurių dydžiu koreguojamas nebaigtų darbų kiekis.

Remiantis inventorizacija, nebaigtų darbų likučių įvertinimo ataskaitos sudaromos visai organizacijai ir atskirai pagal jų vietas ir produktų rūšis. Šių ataskaitų duomenys yra pagrindas paskirstyti išlaidas tarp išleistų gatavų produktų ir nebaigtos gamybos, viena vertus, tam tikrų tipų produktai – kita vertus.

Išlaidų skirtumas tarp gatavų gaminių ir nebaigtos produkcijos nustatomas susumavus išlaidas pagal formulę:

Nn + 3 = P + B + O + Nk, (6)

kur Нн – nebaigti darbai mėnesio pradžioje;

NK - nebaigti darbai mėnesio pabaigoje;

3 - ataskaitinio laikotarpio išlaidos;

P - komercinių produktų savikaina;

B - atmestų produktų išlaidos;

O – gamybos atliekų savikaina.

Taigi parduodamų produktų kaina bus lygi:

P = Nn + 3 - B- O - Nk. (7)

Vykdomi darbai pagal Valdymo nuostatus buhalterinė apskaita ir finansines ataskaitas Rusijos Federacija gali atsispindėti balanse: faktine arba standartine (planuojama) gamybos savikaina; pagal tiesioginių išlaidų straipsnius; žaliavų, medžiagų ir pusgaminių kaina.

LLC „Silver Lotus Razdolnoye“ nebaigta gamyba balanse parodoma faktinėmis gamybos sąnaudomis. Ataskaitų sudarymo datą LLC Silver Lotus Razdolnoye nevykdo darbų apimties.

Informacija apie nebaigtos produkcijos savikainą grupuojama ta pačia tvarka, kokia fiksuojamos gamybos sąnaudos, t.y. pagal produktus, užsakymus, prekių grupes.

Nebaigtos produkcijos likučiai, priklausomai nuo konkrečios organizacijos veiklos specifikos ir gamybos pajėgumų, atsispindi 20 sąskaitos „Pagrindinė gamyba“ debeto likučio forma.

Galutinis gamybos apskaitos etapas – konsoliduotos gamybos kaštų apskaitos vedimas, kurios pagalba apibendrinami analitinės apskaitos duomenys ir patikrinamas jos priežiūros teisingumas.

Konsoliduota gamybos sąnaudų apskaita vykdoma griežtai laikantis einamosios gamybos sąnaudų apskaitos organizavimo ir, visų pirma, atskirų cechų kontekste, o jų viduje – pagal individualius užsakymus, gatavų gaminių rūšis ir pusgaminius. - gatavus gaminius. Šiuo atveju galutiniai konsoliduotos savikainos apskaitos duomenys turi sutapti su 20 sąskaitos „Pagrindinė produkcija“ duomenimis.

DARBAS GAMYBĖJE ATSTOVAUJA NĖRA VISIŠKAI PAGAMINTOS DALYS IR SURINKIMAS, TAIP PAT TECHNINĖS KONTROLĖS NEPRIIMTI PRODUKTAI. Nebaigti darbai apima: mūsų pačių gaminamas dalis ir pusgaminius, kurie toliau apdorojami arba montuojami, gaminiai nebaigti, ne išbandyta ir techninis priėmimas, taisomi defektai.

DARBAS GAMYBĖJE ATSTOVAUJA NĖRA VISIŠKAI PAGAMINTOS DALYS IR SURINKIMAS, TAIP PAT TECHNINĖS KONTROLĖS NEPRIIMTI PRODUKTAI. Nebaigti darbai apima: mūsų pačių gaminamas dalis ir pusgaminius, kurie toliau apdorojami arba montuojami, gaminiai nebaigti, ne išbandyta ir techninis priėmimas, taisomi defektai.

NETAIKOMA DARBUI GAMYBOSE: nepataisomi defektai, neapdorotos medžiagos dirbtuvėse, detalės, produkcijos surinkimo mazgai iš atšauktų užsakymų ir kt.

NETAIKOMA DARBUI GAMYBOSE: nepataisomi defektai, neapdorotos medžiagos dirbtuvėse, detalės, produkcijos surinkimo mazgai iš atšauktų užsakymų ir kt.

GAMYBOS DARBO IŠLAIDŲ VALDYMO APSKAITA SUSIJUS SU UŽDUOTIS SPRENDIMAS, KOKIA: · materialinių vertybių sauga gamyboje; · detalių ir pusgaminių praradimo ir sugadinimo prevencija; · savalaikis gamybos kaštų įtraukimas į produkcijos savikainą Teisingas nebaigtos produkcijos įvertinimas svarbus norint tiksliai apskaičiuoti pagamintos produkcijos savikainą ir užtikrinti nebaigtų dalių bei gaminių saugumą gamyboje.

GAMYBOS DARBO IŠLAIDŲ VALDYMO APSKAITA SUSIJUS SU UŽDUOTIS SPRENDIMAS, KOKIA: · materialinių vertybių sauga gamyboje; · detalių ir pusgaminių praradimo ir sugadinimo prevencija; · savalaikis gamybos kaštų įtraukimas į produkcijos savikainą Teisingas nebaigtos produkcijos įvertinimas svarbus norint tiksliai apskaičiuoti pagamintos produkcijos savikainą ir užtikrinti nebaigtų dalių bei gaminių saugumą gamyboje.

GAMYBOS KAŠTAI NUSTATYTI BŪTINA: žinoti jos kiekybinę išraišką (detalių skaičius, surinkimo mazgai, gaminiai pagal etapus technologinis procesas); atlikti jo vertinimą. Nebaigtų darbų kiekis nustatomas pagal eksploatacinius dalių, surinkimo mazgų, gaminamų gaminių judėjimo įrašus, kurie tvarkomi planavimo dispečeriniame biure ir organizacijos planavimo dispečeriniame skyriuje.

GAMYBOS KAŠTAI NUSTATYTI BŪTINA: žinoti jos kiekybinę išraišką (detalių skaičius, surinkimo mazgai, gaminiai pagal etapus technologinis procesas); atlikti jo vertinimą. Nebaigtų darbų kiekis nustatomas pagal eksploatacinius dalių, surinkimo mazgų, gaminamų gaminių judėjimo įrašus, kurie tvarkomi planavimo dispečeriniame biure ir organizacijos planavimo dispečeriniame skyriuje.

KAD TEISINGESNEI NUSTATYTI NEBAIGOS GAMYBOS KIEKĮ, REKOMENDUOJAMA ATLIKTI INVENTORIJĄ. Inventorizacijos komisija atsitiktine tvarka patikrina skaičiavimo teisingumą. Tada etiketės surenkamos, sugrupuojamos ir perduodamos buhalterijai inventorizacijos žiniaraščiams sudaryti ir nebaigtų darbų įvertinimui.

KAD TEISINGESNEI NUSTATYTI NEBAIGOS GAMYBOS KIEKĮ, REKOMENDUOJAMA ATLIKTI INVENTORIJĄ. Inventorizacijos komisija atsitiktine tvarka patikrina skaičiavimo teisingumą. Tada etiketės surenkamos, sugrupuojamos ir perduodamos buhalterijai inventorizacijos žiniaraščiams sudaryti ir nebaigtų darbų įvertinimui.

GAMYBOS DARBŲ VERTINIMAS GALI BŪTI: vienoje gamyboje – pagal faktiškai patirtas išlaidas; masinėje ir serijinėje gamyboje: standartine (planine) gamybos savikaina; pagal tiesioginių išlaidų straipsnius; žaliavų, medžiagų ir pusgaminių kaina.

GAMYBOS DARBŲ VERTINIMAS GALI BŪTI: vienoje gamyboje – pagal faktiškai patirtas išlaidas; masinėje ir serijinėje gamyboje: standartine (planine) gamybos savikaina; pagal tiesioginių išlaidų straipsnius; žaliavų, medžiagų ir pusgaminių kaina.

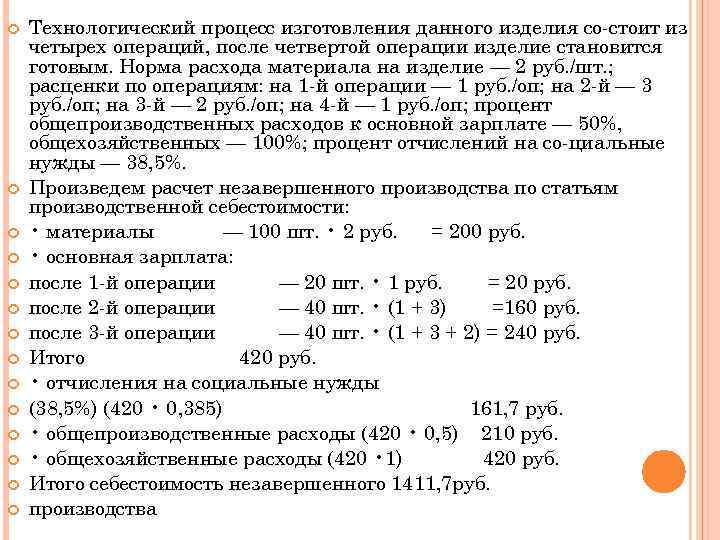

PAVYZDŽIUI, SERIJINĖJE GAMYBOS SERINĖJE GAMYBOJE YRA 100 KONKREČIO PAVADINIMO GAMINIŲ, PAGAL INFORMACIJOS DUOMENYS: po 1 operacijos - 20 vnt. ; po 2 operacijos - 40 vnt. ; po 3 operacijos - 40 vnt.

PAVYZDŽIUI, SERIJINĖJE GAMYBOS SERINĖJE GAMYBOJE YRA 100 KONKREČIO PAVADINIMO GAMINIŲ, PAGAL INFORMACIJOS DUOMENYS: po 1 operacijos - 20 vnt. ; po 2 operacijos - 40 vnt. ; po 3 operacijos - 40 vnt.

Šio gaminio gamybos technologinis procesas susideda iš keturių operacijų, po ketvirtos operacijos gaminys tampa paruoštas. Medžiagos suvartojimo norma vienam gaminiui yra 2 rubliai. /PC. ; operacijų kainos: už 1 operaciją - 1 rub. /op; 2 d. - 3 rubliai. /op; 3 d. - 2 rubliai. /op; 4 d. - 1 rub. /op; bendrųjų gamybos sąnaudų procentas nuo bazinio atlyginimo yra 50%, bendrosios verslo išlaidos – 100%; atskaitymų socialinėms reikmėms procentas – 38,5 proc. Nebaigtus darbus skaičiuosime pagal gamybos savikainos straipsnius: medžiagos - 100 vnt. 2 rub. = 200 rub. bazinis atlyginimas: po 1 operacijos - 20 vnt. 1 rub. = 20 rub. po 2 operacijos - 40 vnt. (1 + 3) = 160 rub. po 3 operacijos - 40 vnt. (1 + 3 + 2) = 240 rub. Iš viso 420 rub. įmokos socialinėms reikmėms (38,5 proc.) (420 0,385) 161,7 rub. bendrosios gamybos išlaidos (420 0,5) 210 rub. bendrosios išlaidos (420 1) 420 rub. Bendra nebaigtų darbų kaina 1411,7 rub. gamyba

Šio gaminio gamybos technologinis procesas susideda iš keturių operacijų, po ketvirtos operacijos gaminys tampa paruoštas. Medžiagos suvartojimo norma vienam gaminiui yra 2 rubliai. /PC. ; operacijų kainos: už 1 operaciją - 1 rub. /op; 2 d. - 3 rubliai. /op; 3 d. - 2 rubliai. /op; 4 d. - 1 rub. /op; bendrųjų gamybos sąnaudų procentas nuo bazinio atlyginimo yra 50%, bendrosios verslo išlaidos – 100%; atskaitymų socialinėms reikmėms procentas – 38,5 proc. Nebaigtus darbus skaičiuosime pagal gamybos savikainos straipsnius: medžiagos - 100 vnt. 2 rub. = 200 rub. bazinis atlyginimas: po 1 operacijos - 20 vnt. 1 rub. = 20 rub. po 2 operacijos - 40 vnt. (1 + 3) = 160 rub. po 3 operacijos - 40 vnt. (1 + 3 + 2) = 240 rub. Iš viso 420 rub. įmokos socialinėms reikmėms (38,5 proc.) (420 0,385) 161,7 rub. bendrosios gamybos išlaidos (420 0,5) 210 rub. bendrosios išlaidos (420 1) 420 rub. Bendra nebaigtų darbų kaina 1411,7 rub. gamyba

INVENTORIZAVIMO REZULTATŲ AKTAS Atliekant nebaigtos produkcijos inventorizaciją, ne tik surašant inventorizacijos žiniaraščius apie nebaigtos produkcijos likučius, jai įvertinti, pagal inventorizacijos rezultatus surašomas aktas, kuriame nurodoma jos sąnaudų ir nustatytų neatitikimų nuo apskaitos duomenų.

INVENTORIZAVIMO REZULTATŲ AKTAS Atliekant nebaigtos produkcijos inventorizaciją, ne tik surašant inventorizacijos žiniaraščius apie nebaigtos produkcijos likučius, jai įvertinti, pagal inventorizacijos rezultatus surašomas aktas, kuriame nurodoma jos sąnaudų ir nustatytų neatitikimų nuo apskaitos duomenų.

AKTO PAGRINDAS ATDAMI ŠIAI APSKAITOS ĮRAŠAI: už nustatyto defekto kainą - D t įk. 28 „Gamybos defektai“ K tch. 20 „Pagrindinė produkcija“; už nustatytų trūkumų sumą a) ne dėl finansiškai atsakingo asmens kaltės - D t c. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ K č. 20 „Pagrindinė produkcija“ - trūkumo sumai, Dt įk. 80 „Pelnas ir nuostoliai“ Ct. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ – trūkumai nurašomi finansinius rezultatus; b) dėl asmenų kaltės - D t c. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ K č. 20 „Pagrindinė produkcija“ - trūkumo sumai, Dt įk. 73 „Atsiskaitymai su personalu už kitas operacijas“ Ct. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ - trūkumas nurašomas kaltam asmeniui, D t c. 70 „Atsiskaitymai su personalu už atlyginimą“ Ct. 73 „Atsiskaitymai su personalu kitoms operacijoms“ - trūkumas išskaitomas iš kalto asmens atlyginimo; už nustatytų perteklių sumą - D t įk. 20 „Pagrindinė produkcija“ Ct. 80 „Pelnas ir nuostoliai“ - perteklius nurašomas į finansinį rezultatą.

AKTO PAGRINDAS ATDAMI ŠIAI APSKAITOS ĮRAŠAI: už nustatyto defekto kainą - D t įk. 28 „Gamybos defektai“ K tch. 20 „Pagrindinė produkcija“; už nustatytų trūkumų sumą a) ne dėl finansiškai atsakingo asmens kaltės - D t c. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ K č. 20 „Pagrindinė produkcija“ - trūkumo sumai, Dt įk. 80 „Pelnas ir nuostoliai“ Ct. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ – trūkumai nurašomi finansinius rezultatus; b) dėl asmenų kaltės - D t c. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ K č. 20 „Pagrindinė produkcija“ - trūkumo sumai, Dt įk. 73 „Atsiskaitymai su personalu už kitas operacijas“ Ct. 84 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ - trūkumas nurašomas kaltam asmeniui, D t c. 70 „Atsiskaitymai su personalu už atlyginimą“ Ct. 73 „Atsiskaitymai su personalu kitoms operacijoms“ - trūkumas išskaitomas iš kalto asmens atlyginimo; už nustatytų perteklių sumą - D t įk. 20 „Pagrindinė produkcija“ Ct. 80 „Pelnas ir nuostoliai“ - perteklius nurašomas į finansinį rezultatą.

Nebaigtos gamybos sąnaudos ir savos gamybos pusgaminiai yra specialūs gamybinės veiklos apskaitos objektai.

Nebaigta gamyba – tai gamybos išteklių kaina, kuri dėl technologinių ypatumų tam tikru momentu nevirto gatava produkcija.

Mašinos inžinerijoje nebaigta gamyba apima: ruošinius, kaltinius, liejinius, dalis, mazgus ir gaminius, kuriems nebuvo atliktos visos technologiniame procese numatytos perdirbimo operacijos; gaminiai baigimo, testavimo, pakavimo ir kt. Prie nebaigtų gaminių nepriskiriama: medžiagos, pirkti pusgaminiai, esantys cechuose, bet neperdirbti ar nesurenkami į mazgus ir gaminius; galutinai atmesti pusgaminiai, komponentai ir gaminiai; gamyboje likusios dalys, mazgai ir gaminiai iš atšauktų užsakymų; grąžinamos prekės.

Nebaigti darbai yra: darbo vietose, tiesiogiai dirbtuvėse; tarpinėse dirbtuvių sandėliuose arba vietose, kur kaupiamos detalės transportavimui į kitą dirbtuves; gamybinio skyriaus gatavų dalių sandėliuose; komplektų sandėliuose ir komplektavimo atskirose surinkimo parduotuvėse; ant surinkimo cechų ir zonų konvejerių ir surinkimo stočių; bandymų stotyse ir pakavimo skyriuje.

Gamybos apskaitoje rezervų vietai skiriama ypatinga reikšmė. Jie laikomi kontrolės ir apskaitos taškais, lemiančiais visos gamybos srautų apskaitos sistemos konstravimą. Pusgaminių kaupimo vietos cechuose ir gamybinėse patalpose yra naudojamos gaminių priėmimui ir darbui kokybės kontrolės inspektorių ar bandymų stočių darbuotojų. Su komandiniu darbo organizavimu ir apmokėjimu už galutinę operaciją ar galutinį produktą, kontrolės punktai paprastai organizuojami po to, kai komanda pagal technologinį procesą atlieka galutinę operaciją arba kai dalys iškeliauja iš gamybos vietos ar cecho. Dirbtuvėse ir patalpose su tarpinėmis sandėliavimo patalpomis valdymo ir apskaitos taškai sutampa. Tokiu atveju pasiekiamas trijų funkcijų derinys: prekės priėmimas ir kokybiškas darbas; brigados ar aikštelės našumo nustatymas; pusgaminių apskaita ir jų atsargų kontrolė.

Svarbią vietą gamybinių atsargų kaupime užima rinkimo sandėliai, gamybos skyriaus gatavų dalių sandėliai ir surinkimo cechų rinkimo skyriai. Nuo čia prasideda surinkimo cechai ir sekcijos pagal detalių kiekį ir kokybę, o nuo čia prasideda pusgaminių grąžinimas ir skirstymas į galutinai atmestus ir taisomus. Čia greitai stebimas atliekamų darbų saugumas ir užbaigtumas, kad būtų galima kontroliuoti paleidimo į gamybą siuntimą.

Surinkimo parduotuvės, kuriose baigiama gaminti gaminiai, apibendrina informaciją, kad sudarytų konsoliduotą pusgaminių judėjimo visoje įmonėje balansą. Tokia informacija naudojama atliekant abipusį suderinimą popieriniu būdu perduodant dalis ir mazgus. Per dešimtmetį ar mėnesį įmonės mechaniniai cechai pusgaminius perduoda į surinkimo cechus, neužpildę pirminių dokumentų. Norint nustatyti gautų dalių ir mazgų skaičių, apskaičiuojama šio ataskaitinio laikotarpio gatavos produkcijos produkcija. Tada gatavos produkcijos kiekis dauginamas iš kiekvienos prekės, esančios šiame gaminyje, dalių skaičiaus pagal specifikaciją arba rinkimo sąrašus. Gautas rezultatas koreguojamas atsižvelgiant į nebaigtų darbų pokyčius ir iš surinkimo cecho atmestų ar grąžintų dalių ir mazgų judėjimą. Skaičiavimo rezultatai įrašomi į abipusio sutikrinimo aktą, kuris tuo pačiu metu fiksuoja gatavų gaminių produkciją mechaninėse dirbtuvėse ir nustato nebaigtų darbų kiekį.

Gamybos apskaitos sistemoje kiekvienam valdymo ir apskaitos taškui priskiriamas kodas, kuris fiksuoja nebaigtų darbų vietą atskaitomybės datą. Konkrečiame kontrolės ir apskaitos taške likusių nebaigtų dalių, mazgų ir pusgaminių skaičius atsispindi pirminiuose gamybos apskaitos dokumentuose, cechų balansuose ir konsoliduotame detalių judėjimo balanse. visoje įmonėje. Mėnesio pabaigos likučiai, rodomi įmonių balansuose, perkeliami į įmonės nebaigtų darbų įvertinimo lapą, vėliau sugrupuojant tarpines sumas pagal rūšis, vienarūšių produktų grupes, pavadinimus, kiekvienos išsilaikančios įmonės užsakymus. gamybos vieneto vertės požiūriu.

Tuo pačiu metu detalių, mazgų ir pusgaminių judėjimo operatyvinė apskaita reikalauja periodiškai inventorizuoti nebaigtą produkciją. Būtina ne tik stebėti nebaigtos produkcijos saugumą, bet ir visapusiškai identifikuoti savikainos standartų pokyčius, nukrypimus nuo standartų, tiksliai apskaičiuoti gaminių savikainą ir nustatyti atskirų gaminių gamybos efektyvumą.

Atsargos skirstomos į pilnas ir dalines. Pilnas inventorius apima visą pusgaminių sąrašą visuose kontrolės ir apskaitos taškuose. Dalinė inventorizacija apima brangiausias detales ir kitus pusgaminius, kurių gamybos ritmo sutrikimų požiūriu labiausiai trūksta, o tai turi didelę įtaką gamybos savikainai.

Priklausomai nuo atlikimo pagrindo, išskiriamos planinės ir neplaninės (staigios) inventorizacijos. Nebaigtų darbų inventorizacijos atliekamos pagal iš anksto gamybos ir išsiuntimo skyriaus parengtą grafiką. Vienas iš planinio inventoriaus rūšių – nuolatinis – plačiai naudojamas automobilių pramonėje ir laikrodžių gamyklose. Ją atliekant parenkamas tam tikras sąrašas dalių, kurios stabdo gamybą arba kurioms stebimi nuolatiniai nuostoliai ir defektai. Visose vietose, kur yra atsilikimas, natūralūs fiziniai likučiai pašalinami kartu su privalomu inventorizavimu. Tokie likučiai lyginami su operatyvinės apskaitos registrais, kurių dėka nustatomi gamybos nuostoliai, greitai nustatomos dažniausios paslėptų defektų ir nuostolių, detalių ir pusgaminių trūkumo vietos. Į planines įeina ir mėnesinės atsargos, atliekamos siekiant paskirstyti sąnaudas tarp nebaigtų ir gatavų gaminių. Neplaninės inventorizacijos paprastai atliekamos, kai materialinės vertybės perduodamos iš vieno finansiškai atsakingo asmens kitam.

Vietose, kur inventorizuojama pusgaminių pavadinimais, naudojamos tos pačios formos, bet skirtingo turinio nebaigtos produkcijos inventorizacijos etiketės. Pastaroji priklauso nuo informacijos apdorojimo būdo ir vietinių apskaitos automatizavimo priemonių prieinamumo. Tokios etiketės forma yra tokia:

Inventoriaus etiketė (WIP) Nr.167

Spartieji klavišai leidžia pagreitinti inventorizaciją ir jos rezultatų apdorojimą. Atsargų etiketės duomenys apibendrinami nebaigtų darbų vertinimo žiniaraštyje. Išraše įrašomas bendras šio numerio dalių skaičius visoms operacijoms pristatytoms etiketėms.

Smulkioje ir vienetinėje gamyboje vietoj inventoriaus etikečių naudojami maršruto lapai su pasikartojančiomis antraštinėmis dalimis viršuje ir apačioje (žr. p. 226).

Inventorizuojant detales ir pusgaminius, pakanka maršruto lapą padalinti į viršutinę ir apatinę dalis. Viršutinė dalis gali būti naudojama atliekamiems darbams identifikuoti ir įvertinti, o apatinei daliai suteikiamas identiškas serijos numeris, su kuriuo maršruto lapas ir toliau lydi dalių partiją, atliekant šias technologines operacijas, kol apdorotos dalys bus pristatytos į cecho sandėliai arba SKVN sandėliai.

Pirminiai produkcijos apskaitos dokumentai iš esmės atlieka įprastinius inventorizavimo darbus, nes kiekvienai partijai subalansuojamas perdirbti išduodamų ir į gatavų detalių bei mazgų sandėlius pristatomų dalių skaičius.

Masinėje gamyboje kaip integruoti apskaitos dokumentai naudojami operatyvūs gamybos žiniaraščiai, kurių pagrindinis konstravimo principas – balansinė vidinė dalių judėjimo kontrolė per operacijas (žr. p. 227-228).

ir UlravlyachsskMY LI

PAGRINDINĖ DALIS

MULTIPLE OUT*?FROMgt;*

h

baigti

Alt="" />i*4o

NUTRAUKIMA DALIS

Siūlomoje gamybos lapo formoje taip pat numatytas apdirbimui išduotų ruošinių skaičiaus ir tinkamų naudoti, atmestų ir likusių neapdorotų dalių subalansavimo principas. Tais atvejais, kai pusiausvyra nepasiekiama, skirtumas laikomas trūkumu. Ataskaitoje dokumentuoti duomenys apie atmestas detales lyginami su gamybos lape esančiais duomenimis. Nustatyti neatitikimai apdorojant rankiniu būdu gamybos ataskaitoje, o mašininio apdirbimo metu - mašinų schemoje „Pareiškimas – gamybos defektai“ kaip paslėpti defektai (trūkumai) savarankiškoms komandoms ir gaminių rūšims.

Kadangi komponentų ir pusgaminių priėmimas kontrolės ir apskaitos punktuose vykdomas komandai arba gamybos vietai baigus galutines operacijas (tuo metu apmokamas darbas), nebaigtos produkcijos likučiai tokioje gamyboje bus koncentruojami. sandėliuose ir sandėliuose (kontrolės ir apskaitos punktuose). Informacija apie detalių ir pusgaminių sandėlio atsargas atsispindi tarpparduotuvės balanse.

Kai kurios savybės skiriasi nustatant nebaigto darbo sudėtį surinkimo cechuose, kur sudėtingi komponentai ir gaminiai gali turėti skirtingą išsamumo laipsnį, priklausomai nuo operacijos. Tokiose pramonės šakose produkcijos dispečerinės tarnybos darbuotojai surašo išplėtimo lapus, kuriuose iš anksto užpildomi tokie nuolatiniai duomenys kaip gaminio numeris, surinkimo kodas, surinkimo ar bandymo operacijos numeris, detalės numeris. Suskirstymo lapas naudojamas kaip inventoriaus sąrašas, nes šio dokumento kintamieji požymiai – mazgų skaičius ir mazge ar gaminyje trūkstamų dalių skaičius – įvedami pagal faktinę būklę.

Nebaigtų darbų inventorizacija atliekama skirtingais intervalais. Mechaninėje inžinerijoje jų įgyvendinimo laikas priklauso nuo organizacijos pobūdžio ir gamybos technologijos, gaminamų produktų sudėtingumo ir asortimento, gamybos ciklo trukmės ir priimtos konsoliduotos gamybos išlaidų apskaitos versijos. Tarpinventorizavimo laikotarpis dažniausiai yra vienas mėnuo. Mėnesinės inventorizacijos sudėtingumas ir darbo intensyvumas dažnai lemia jos formalumą.

Kaip parodė nebaigtų gamybos likučių apskaitos praktikos tyrimas, kai kuriose įmonėse jos apsiriboja tik dalių ir pusgaminių likučių išrašų iš parduotuvių gavimu fizine išraiška, kitose – pateikia apskaitai. skyriaus skaičiavimo žiniaraščiai, skirti įvertinti nebaigtą gamybą tiesioginėmis sąnaudomis, neiššifruojant jos natūralios fizinės vertės.

oji kompozicija. Abu variantai prieštarauja sistemingam gamyboje vykdomų verslo operacijų atspindėjimui ir nenaudoja visos informacijos iš skirtingų apskaitos tipų, todėl leidžia atsirasti daugybės gamybos nukrypimų ir nuostolių, kurių neįmanoma aptikti dokumentais.

Taikant standartinį apskaitos metodą, tarpinventorizavimo laikotarpiais rekomenduojama identifikuoti nebaigtos produkcijos likučius atsiskaitymo ir balanso metodu, remiantis pagrindinės sąnaudų apskaitos žiniaraščio duomenimis. Standartinės gamybos sąnaudų apskaitos metodo taikymo ir standartinių bei faktinių gaminių savikainos skaičiavimo gairės numato šio metodo naudojimo sąlygas. Pagrindinė sąlyga – tinkamas gamybos, tiekimo, techninės įrangos organizavimas, standartizavimas, eksploatacinis ir techninis planavimas, pusgaminių, mazgų ir detalių judėjimo tarp parduotuvių apskaita, kuri garantuotų minimalų nedokumentuotų nukrypimų nuo Jeigu šių sąlygų nėra, nebaigtą produkciją galima identifikuoti pagal inventorizaciją arba pagal veiklos apskaitos duomenis.

Tačiau mechanikos inžinerijos įmonėse atlikti tyrimai su skirtingi personažai gamyba ir gamybos ciklo trukmė rodo, kad skaičiavimo – budo metodas naudojamas net nesant jo naudojimo sąlygų. Neatsitiktinai šios įmonės padidina produkcijos savikainą ataskaitiniu laikotarpiu prieš inventorizaciją arba jos rezultatų atspindėjimo metu. Tokiais laikotarpiais atsiranda reikšmingų neapskaitytų nukrypimų, kurie visiškai arba iš dalies nurašomi į parduodamų produktų savikainą. Tarp atsargų faktinė savikaina nustatoma pagal standartus, atsižvelgiant į dokumentais pagrįstus nuokrypius, kurie geriausiu atveju siekia 1% standartinės savikainos. Tiesą sakant, standartinė kaina laikoma faktine kaina.

Tose pačiose Standartinėse instrukcijose rekomenduojama naudoti detalių ir pusgaminių likučių duomenis, siekiant identifikuoti nebaigtų gaminių likučius dirbtuvėse tarpinventorizavimo laikotarpiais. Tačiau eksploatacinė dalių, mazgų ir pusgaminių judėjimo apskaita atskirai nuo jų gamybos sąnaudų apskaitos susilpnina nebaigtų darbų užbaigtumo kontrolę ir neužtikrina materialinių vertybių saugumo. Dažnai balansuose atsispindi defektai, kurie nėra dokumentuoti ir liko darbo vietoje mėnesio pradžioje, dalys, nurašytos nuo gamybos dėl atšauktų užsakymų

dėl kokių nors priežasčių nutrauktų gaminių pakeitimų ir dalių.

Laikotarpiu tarp pilnų atsargų rekomenduojama nuolat atsitiktinai tikrinti retiausias ir brangiausias dalis bei pusgaminius. Nebaigtų darbų įvertinimui ir bendroms įmonės sąnaudoms tarp nebaigtos produkcijos ir gatavų gaminių diferencijuoti integruotos nebaigtos gamybos judėjimo apskaitos sąlygomis, taip pat galite naudoti dalių judėjimo tarp parduotuvių likučius, patvirtintus pirminiais dokumentais. gamybos ir medžiagų sąnaudų apskaitai bei konsoliduotas detalių ir komponentų judėjimo visoje įmonėje balansas, sudarytas pagal cecho balanso duomenis.

Taigi, remiantis tuo, kas išdėstyta aukščiau, galime daryti išvadą, kad nebaigtų darbų apskaita yra tiesiogiai susijusi su detalių, mazgų ir pusgaminių judėjimo apskaita. Detalių ir pusgaminių judėjimo operatyvinės apskaitos tipų klasifikacija parodyta 9.8 pav.

Nepaisant akivaizdaus eksploatacinės apskaitos sistemos paprastumo, labiausiai paplito pusgaminių judėjimo tarp parduotuvių apskaita pagal dalis, palyginti su jų gamybos laiku pagal kalendorinius tarpparduotuvinių pašarų grafikus.

Tarpparduotuvinė operatyvinė apskaita atspindi operacijų, susijusių su dalių, pusgaminių, grupinių komplektų surinkimu tarp parduotuvių, tarp parduotuvių ir SKVN sandėlių judėjimo, visuma, taip pat: mėnesinė (ar kitam kalendoriniam laikotarpiui) apskaita. dalių judėjimas tarp parduotuvių, surinkimo agregatų ir agregatų technologinė sudėtis, perduodama parduotuvių ir grupinių rinkinių; pirktų pusgaminių ir komponentų, gautų iš MTS ir SKVN skyriaus sandėlių, sunaudojimo apskaita; apskaita ir nurašymas galutinai atmestų dalių, mazgų ir komponentų kiekvienam cechui; dalių, nurašytų derinimui, bandymams ir kitiems nuostoliams, apskaita; dalių ir komponentų grąžinimo į kitas dirbtuves ir sandėlius apskaita; kasmėnesinis dalių judėjimo tarp parduotuvių likučių sudarymas. , mazgai ir pusgaminiai.

Dalių, mazgų, pusgaminių judėjimo tarp parduotuvių apskaitą lemia poreikis nuolat stebėti, kaip įgyvendinamas cecho patvirtintas komercinių gaminių planas, stebint detalių tiekimo iš gamyklos išsamumą. cechas į cechą, į gamybos ir išsiuntimo skyriaus sandėlius, taip pat pilnas surinkimo cechų aprūpinimas, pusgaminių sauga. Gamybos operatyvinę apskaitą, kontrolę ir reguliavimą vykdo įmonių gamybos ir dispečerinės padaliniai bei cechų planavimo ir paskirstymo arba planavimo ir dispečerinių biurų dispečeriai. Pirminės operatyvinės apskaitos funkcijas atlieka medžiagų sandėlių, pusgaminių, gatavų detalių, mazgų, gaminių sandėlių personalas, eksploatacinės ir gamybinės informacijos surinkimo ir registravimo punktų darbuotojai, aprūpinti atitinkama biuro įranga.

Detalus-eksploatacinis

Detalūs, surinkimo mazgai

Agregatai, mazgai, gaminiai

Pagal organizacijos formą

Gaminių nomenklatūrinė apskaita pagal pagaminimo laiką

Prekių, esančių rezervuose, nomenklatūrinė apskaita tam tikrai datai

Pagal informacijos generavimo vietą

Pramoninis

Sandėlis

Pirminis

Pagal informacijos apdorojimo tipą

! T

Mechanizuotas

Automatizuotas

Automatinis

Informacija apie pusgaminių judėjimą gamyboje kartu su laiko normomis būtina sprendžiant veiklos planų susiejimo ir keitimo problemas. Šio tipo apskaitos trūkumai yra išvardytų padalinių ir biurų darbuotojų nesidomėjimas laikytis ekonomiško režimo, dalių saugumo, racionalaus materialinių išteklių naudojimo, nes jų materialinis atlygis netiesiogiai priklauso nuo įmonės efektyvumo. kaip visuma. Jų atlyginimas ir papildomi mokėjimai nėra nulemti gamybos padalinių ekonominių rezultatų.

Apskaita tarp parduotuvių vykdoma dviem etapais. Pirmajame etape detalių ir surinkimo vienetų judėjimas fiksuojamas remiantis gavimo ir išlaidų dokumentais sandėliuose ir SKVN sandėliuose. Dėl to išduodamas „Detalių, surinkimo vienetų judėjimo SKVN sandėlyje aktas“. Pagal pageidavimą gali būti parengti išrašai „Dalių ir surinkimo vienetų gavimo SKVN sandėlyje suvestinė“ ir „Dalių, surinkimo vienetų sunaudojimo (tiekimo) iš SKVN sandėlio suvestinė“. Panašiai generuojama informacija apie perkamų komponentų ir pusgaminių judėjimą.

Antrame etape 2-4 dienoms nustatomas detalių, savos gamybos surinkimo vienetų ir pirkimų trūkumas. Deficitas apskaičiuojamas lyginant faktinį detalių prieinamumą SKVN sandėliuose ir jų bendrą suminį suvartojimą pagrindinei gamybai nuo mėnesio pradžios kiekvienai prekei su būtinu (planuotu) šios dalies poreikiu nuo mėnesio pradžios.

Tarpparduotuvės apskaitos likučiai apima daugybę apskaitos operacijų, apie kurias informacija generuojama darbovietėse ir apibendrinama parduotuvių balansuose. Visos pajamų ir sąnaudų operacijos yra patvirtintos pirminiais dokumentais, patikrintos ir subalansuotos.

Pirmajame etape atsekamas pusgaminių judėjimas (iš kur jie atkeliavo ir kur buvo perkelti). Sudaromas dalių balansas. Jo turinys paprasčiausia forma yra toks (9.9 pav.):

Nebaigtų darbų balansas laikotarpio pradžioje

Sukurta, gauta ir apdorota

Baigta gamyba

Vykdomų darbų balansas

laikotarpio pabaigoje

Ryžiai. 9.9. Dalių balanso diagrama

Visas balanso turinys priklauso nuo gamybos technologijos ir veiklos apskaitos tikslų. Bet kuriuo atveju galutinis pusgaminių judėjimo gamyboje operatyvinės apskaitos dokumentas yra

tarpparduotuvių balansas, kuris žymi įvairaus pasirengimo laipsnio gaminių perkėlimo iš vieno skyriaus į kitą momentą. Būtina atskirti galutinio parduotuvės balanso turinį nuo išankstinio finansavimo tarp parduotuvių apskaitos konsoliduoto balanso. Cecho balansų turinys atspindi konkretaus cecho organizavimo ir technologijos specifiką bei jo gamybos ryšius. Įmonės konsoliduotas balansas parodo bendradarbiavimo tarp gamyklos ir darbo pasidalijimo lygį. Palyginimui pateikta šaldytuvų gamyklos surinkimo cecho balanso ir įmonės konsoliduoto balanso forma (žr. p. 235. 236).

Pažymėtina, kad balansai turi pastovius duomenis, kurių turinys nepriklauso nuo dirbtuvių ypatybių. Jie yra pagrįsti unifikuotais katalogais, klasifikatoriais ir mėnesio informacijos masyvais. Kintamoji informacija generuojama remiantis pirminiais dokumentais, kurie yra bendri operatyvinei gamybos judėjimų apskaitai ir tiesioginių gamybos sąnaudų apskaitai. Tokiu atveju informacija apie produkcijos apimtį pirminėje apskaitoje grupuojama pagal komandas, o cecho balanse pateikiama sugrupuota pagal cechą operatyviniame planavime naudojamais vienetais.

Surinkimo cecho balanse pateikiami šie rekvizitai, užpildyti pagal per mėnesį sukurtus darbinius masyvus: likutis mėnesio pradžioje surinkimo skyriuje ir darbovietėje - masyvas faktinių atsilikimų pagal kontrolę. ir apskaitos punktai; gauti už mėnesį iš šaltinių - gatavų gaminių gavimo masyvai, dalių vartojimo (pristatymo, perdavimo) masyvai; išleidžiama per mėnesį pagal išlaidų sritis - gatavų gaminių masyvas, patenkantis į prekybos skyriaus sandėlį, dalių sekcijų masyvas, gaminių sudėtis, defektų aktai, nurašymo aktai, inventorizacijos lapai, faktinių atsargų masyvas; apskaitos likutis mėnesio pabaigoje (apskaičiuotas); likutis pagal inventorizacijos duomenis – atliekant nuolatinę ar pilną inventorizaciją – inventorizacijos žiniaraščiai, faktinių atsargų masyvas.

Dalių judėjimas tarp parduotuvių visoje įmonėje kaip visuma apibendrinamas konsoliduotame dalių judėjimo balanse. Balanse dalys, mazgai, surinkimo mazgai ir gaminiai pateikiami numerių didėjimo tvarka arba komplektacijos tvarka. Detalių likučiai dirbtuvių darbo vietose, sandėliuose ir sandėliuose rodomi nenurodant operacijų, kuriose liko pusgaminiai. Įmonės balanso apibendrinimas, daugiausia naudojamas nebaigtų darbų dydžiui ir užbaigtumui apibūdinti bei operatyvinės apskaitos duomenims sutikrinti dirbtuvėse, užtikrina apskaitos nuoseklumą, o tai yra garantija išvengti nuostolių transportuojant, sandėliuojant, apdorojant ir išleidžiant. gatavų gaminių.

alt="" />Mašinų gram a-teiginys "Detalių judėjimo surinkimo ceche apskaitos balansas" 200X gruodžio mėn.

| Detalė | Likutis mėnesio pradžioje | Gavo per mėnesį |

|||||||||||

| vardas | Skaičius | rinkimo skyriuje | darbo vietoje | iš tiekėjų | tranzitu | nuo centrinės sandėlį | grįžti iš surinkimo cecho | po pasveikimo | Iš viso gauta |

||||

| dirbtuvės Nr.4 | dirbtuvės Nr.20 | dirbtuvės Nr. | ne X | dirbtuvės Nr.20 | dirbtuvės Nr. | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 9 | 10 | II | 12 | 13 | 14 | |

| Kompresorius | 8 EF 903001 | 769 | 230 | 12 200 | 500 | 10 800 | 1100 | 4100 | ^^^^^^^^ | 28 700 | |||

Mašinų schema-pareiškimas „Detalių judėjimo tarpparduotuvės apskaitos balansas pagal tiekimo grandinę“ 200X gruodžio mėn.

| Dalių pavadinimas | Dalies numeris (kodas) | Likutis mėnesio pradžioje | Gauta |

||||||||||

| Iš viso | įskaitant | Iš viso | įskaitant |

||||||||||

| prekyboje pdo | pirkimų parduotuvėje | kailių-noshtam-kalimo parduotuvėje | plastiko dirbtuvėse | surinkimo ceche | į SKVN sandėlį | į pirkimų parduotuvę | mecha-noshta- riedėjimo parduotuvė | į plastiko dirbtuves | į surinkimo cechą | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Komgresorius | 8 EF 903001 | 5100 | 3100 | 1001 | 999 | 29 900 | 15 000 | 4100 | 10 800 | ||||

Įmonėse naudojama sistema ypač svarbi fiksuojant dalių judėjimą tarp parduotuvių. pradinė registracija dalių priėmimas ir perdavimas iš dirbtuvių į dirbtuves arba į SKVN sandėlius. Yra dokumentinės ir nedokumentinės apskaitos sistemos.

Savos gamybos pusgaminiai iš supirkimo, presavimo, kalimo, liejyklų perkeliami į surinkimo, mechaninio, terminio, galvaninio ir kitokio apdirbimo ir surinkimo cechus daugelyje mašinų gamybos įmonių naudojant sąskaitas faktūras, lydinčias etiketes, specifikacijas, sandėlio korteles, dvigubos kortelės ir kiti panašūs dokumentai . Remiantis šių dokumentų duomenimis, nustatoma cechų komercinė produkcija fizine išraiška.

Detalių ir pusgaminių perdavimo pagal sąskaitas sistema yra gremėzdiška, reikalaujanti daugybės dokumentų, o mėnesio suvestiniai duomenys ne visada patikimi.

Dalių ir pusgaminių perdavimo be dokumentų forma praktikoje naudojama dviem versijomis. Atliekant skaičiavimus remiantis derinimo ataskaitomis, vienas iš variantų orientuojasi į įmonės komercinę produkciją, o kitas – į komercinę dirbtuvių produkciją.

Pirmuoju variantu pirminė dokumentacija neužpildoma per mėnesį. Surinkimo ceche gaunamų dalių skaičius nustatomas pagal gatavų gaminių išeigą ir kiekvienos prekės, esančios gaminyje, dalių skaičių, nurodytą komplektavimo sąrašuose arba surinkimo specifikacijose, pridėjus detalių ir komplektų, perduotų gamintojui, skaičių. pardavimo skyriaus sandėlį arba atsarginių dalių dirbtuves. Pasirinkus šią parinktį, dirbtuvės neskaičiuoja nebaigtos produkcijos likučių pokyčių prekinių gaminių sudėtyje, neatsižvelgiama į defektus, nepaisant kieno kaltės, taip pat nuostolius gabenant tarp parduotuvių.

Galimybė bendrai dalyvauti kiekviename ceche gaminant gatavus įmonės produktus yra ribota. Naudojamas ten, kur nebaigtos produkcijos likutis fizine prasme yra stabilus, o produkcijos gamybos kaštai tolygiai auga, kitu atveju cechuose kaupiasi tiekimo grafike perdirbimui ar surinkimui nenumatytos dalys. Jo panaudojimas efektyvus, jeigu visuose įmonės cechuose yra vienodas gamybos ritmas, kai automatinė ir mechaninių cechų gamybos linijos veikia sinchroniškai su pagrindiniu surinkimo konvejeriu.

Nepaisant rekomendacijų dėl nedokumentinės dalių ir pusgaminių perdavimo formos sklaidos, ji nebuvo plačiai pritaikyta operatyvinės apskaitos praktikoje. Tai galima paaiškinti daugeliu priežasčių. Pagrindiniai, mūsų nuomone, yra ryšio tarp veiklos planavimo objektų ir veiklos apskaitos nebuvimas, cecho komercinės produkcijos apskaičiavimo metodikos ir įmonės komercinių produktų sudėties neatitikimas, apibrėžimo skirtumai. „galutinio produkto“ sąvokų komandai, skyriui, cechui ir įmonei, taip pat kad gaminių operatyvinė apskaita būtų organizuojama atskirai nuo jos gamybos sąnaudų apskaitos.

Kitas svarbus momentas – abipusio patikrinimo ir atsiskaitymų terminas. Suderinimo aktai surašomi pagal mėnesinius tarpparduotuvių balansus, o perkėlimo iš vieno cecho į kitą faktas operatyviai tikrinamas naudojant pamainų ataskaitas ir SKVN ataskaitas. Kasdien gaunamos informacijos pakanka reguliuoti gamybos eigą, todėl ji yra patikimesnė už dokumentais pagrįstą produkcijos tiekimą, atsispindintį balansuose. Pažymėtina, kad dažnai balansai buhalterijai apskritai nepateikiami arba prie jų nepridedami pirminiai dokumentai.

Pasirinkimas, pagrįstas kiekvieno cecho prekių produkcijos nustatymu, numato į produkciją įtraukti nebaigtos gamybos likučių pokyčius. Šio varianto privalumas yra tas, kad cechų gamybos produkcija sutampa su produkcijos gamyba ir jų apmokėjimu. Tačiau tam reikalinga tiksli, kruopšti, patikima inventorizacija ir apskaita, atmestų detalių ir pusgaminių identifikavimas.

Surinkimo cechuose rastas defektas, jei jis atsirado dėl tiekėjo parduotuvės kaltės, yra įforminamas dvigubais aktais ir neįtraukiamas į prekės išleidimą, o jei atsirado dėl vartotojų parduotuvės kaltės, įtraukiamas tiekėjo parduotuvės prekių produkcija. Galutinis produktas gali būti ne tik gatavas gaminys, bet ir komponentas ar mazgas, priklausomai nuo surinkimo ar mechaninio surinkimo cechų specializacijos (pavyzdžiui, šaldytuvus gaminančiose gamyklose yra kompresorių, šaldymo agregatų ir kt. surinkimo cechai).

Palyginus abu būdus, atsižvelgiant į nebaigtų darbų užbaigtumą, matyti, kad pirmasis variantas griežtai reglamentuoja kompleksinę cechų gamybą, suprojektuotą pagal įmonės prekių gamybos planą, neužkimšant jos nereikalingomis, perteklinėmis dalimis, ruošiniais, kaltiniais, štampiniais, ir tt

Skaičiavimų rezultatai bet kokiai be popierinio perdavimo galimybei dokumentuojami pusgaminių pristatymo aktuose arba aktuose pagal iš anksto nustatytą nomenklatūrą pagal specifikaciją, kurioje nurodomas tinkamų ir atmestų dalių skaičius, darbo pokyčiai progreso balansus. Aktus ar pareiškimus tikrina ir pasirašo tiekiančių dirbtuvių ir vartotojų dirbtuvių atstovai. Jei surinkimo dirbtuvės siunčia detales technologijoje nenumatytais maršrutais, tokia partija išduodama atskirame pranešime ir įtraukiama į tiekiančio cecho produkciją.

Kai kurios įmonės, norėdamos stebėti detalių tiekimo iš mašinų cechų į surinkimo cechus grafiko įgyvendinimą, be sąskaitų faktūrų, rengia pamainų ataskaitas, kurias patvirtina kokybės kontrolės skyrius paskutinę priėmimo operaciją iš mašinų dirbtuvių. . Jie naudojami kaip konsoliduotas veiklos dokumentas ir pridedami prie pusgaminių balansų, o ne aktų ar sutikrinimo lapų. Šią sistemą naudoja įmonės, tiekiančios dalis dalimis.

Kai kuriose mechaninės inžinerijos įmonėse kartu su dalių partija konteineryje siunčiama etiketė (etiketė), kuri yra pagrindinis surinkimo cecho projektinės dokumentacijos dokumentas, atspindintis gavimą tiekimo grafike. Privaloma etiketės informacija: tiekiančio ir priimančio cecho kodai, kiekis ir dalių numeriai. Tačiau žymos nėra pridedamos prie tarpparduotuvių balansų ir nepateikiamos buhalterijai.

Plačiausiai paplitusi nedokumentinė dalių ir pusgaminių perdavimo sistema yra tarp surinkimo ir mechaninių dirbtuvių, nes galutinis įmonės produktas yra lengvai apskaičiuojamas. Visuose kituose technologiškai reguliuojamuose eismo keliuose, kuriuos numato cechų vidinė specializacija, ankstesnių perdirbimo tiekėjų cechų produkcijos išeigą lemia pirmoji vartotojų cechų eksploatacija. Taigi. Jei kalvės cechų dalys ir kaltiniai yra termiškai apdorojami, tada šių gaminių kalvės cecho komercinių gaminių produkcija bus skaičiuojama pagal termiškai apdorotų dalių skaičių. Supirkimo cechų prekių išeiga apskaičiuojama pagal detalių, apdorotų per pirmąją mechaninio cecho eksploataciją, skaičių.

Pirminė liejinių pristatymo dokumentacija liejyklose turi tam tikrų ypatumų, kuriuos lemia gamybos tipai ir eksploatacinės apskaitos sistemos. Smulkioje gamyboje naudojama nomenklatūrinės apskaitos forma pagal detalių ir liejinių pagaminimo laiką, stambioje gamyboje organizuojamas nukrypimų nuo atsargų standartų apskaita. Abiem atvejais reikalingi duomenys apie perkėlimą į kitus cechus ir sandėlius, todėl dažniausiai surašomi to paties tipo dokumentai - pamainos užduotys, ataskaitos ir pan. (žr. p. 240).

3

8 ¦"

[

aš

1

8

Be informacijos, esančios pamainos užduoties ataskaitoje, būtina parengti kiekvienos pamainos važtaraščius ir planų žemėlapius su OGK parašu. Mėnesio pabaigoje po abipusio susitaikymo cechų ir sandėlių atstovai pildo mėnesines ataskaitas. Neatitikimai tarp detalių išsiuntimo ir gavimo duomenų pasitaiko gana dažnai, tačiau viso nustatytų nukrypimų sąrašo pataisymai atsispindi pirminiuose pristatymo dokumentuose paskutinėmis ataskaitinio laikotarpio pamainomis.

Geležies liejyklos ekspedicijos pamainos užduotis-pranešimas

už liejinių pristatymą

tai 200 g.

border="1" cellpadding="0" cellpadding="0">

Svarstomi pusgaminių pervežimo popieriniai variantai visiškai nepanaikina informacijos apie detalių judėjimą dubliavimo eksploatacinėje apskaitoje, tačiau informacijos tikslumas patikrinamas ir dokumentuojamas pasibaigus ataskaitiniam laikotarpiui, siekiant atspindėti. realūs nebaigtų darbų likučiai. Tačiau tarpparduotuvės operatyvinės apskaitos metodika, kai taip yra nustatyta, nenumato ruošinių, kaltinių, liejinių, štampų, kurie dėl vienokių ar kitokių priežasčių netapo apskaitai priimtomis dalimis, nuostolių identifikavimo, juolab kad m. brigadinė darbo organizavimo forma pirmasis kontrolės ir apskaitos punktas, kuriame registruojami perdirbti pusgaminiai, atitolinamas nuo technologinio proceso pradžios.Tarpparduotuvės popierinės apskaitos sistema nesusieta su parduotuvės vidaus apskaita , taip pat su transportavimo ir sandėliavimo procesais tarpparduotuviniuose sandėliuose.

Praktikoje naudojamos kitos pusgaminių ir komponentų pristatymo ir priėmimo dokumentavimo galimybės.

Informacijos apie tarpparduotuvių pervedimus rinkimo mechanizacijai ir automatizavimui reikalingi tie patys dokumentai: sąskaita faktūra ir etiketė. Pakeista tik informacijos apie savos gamybos pusgaminių priėmimą ir perdavimą įvedimo ir patvirtinimo tvarka. Sąskaitos išrašomos dviem egzemplioriais tuo pačiu metu nuotoliniu būdu perduodant informaciją iš periferinės įrangos registratorių į

IKT ir žymenų išdavimas. Pirmasis egzempliorius įteikiamas vartotojų dirbtuvės gavėjui arba sandėlio savininkui, antrasis su jo parašu grąžinamas tiekiančiam cechui. Žymė turi būti įdėta į konteinerį kartu su dalimis. Vartotojų dirbtuvių gavėjas savo sąskaitos-faktūros kopija patvirtina detalių skaičių ir kiekį, nurodydamas tiekiančios dirbtuvės ir vartotojų dirbtuvės kodą. Jei aptinkami neatitikimai, išspausdinamas pamainos Nesutarimų protokolas, kuriame nurodoma priežastis – dalių skaičiaus ar kiekio neatitikimas. Pateikimas šiuo sąskaitos numeriu nėra skaičiuojamas, todėl nėra apskaitomas ir nenurašomas. Koregavimas atliekamas naujai išrašant sąskaitas, nurodant kodą, priežastis ir pataisymų kaltininkus. Teigiami tokio apskaitos organizavimo aspektai yra informacijos patikimumo realiuoju laiku užtikrinimas ir pusgaminių saugos stebėjimas transportavimo metu.

Prietaisų gamybos ir elektronikos pramonės įmonėse, kuriose gaminiai susideda iš daugybės smulkių detalių ir mazgų, o siuntimas atliekamas partijomis, plačiai paplito mėnesinis priėmimo ir pristatymo lapas.

Priėmimo ir pristatymo lapas (dalims, vienetui)

už 19

Pareiškimas surašomas kiekvienam detalės pavadinimui, mazgui, grupės komplektui dviem egzemplioriais, iš kurių vienas yra tiekėjo dirbtuvėse. antrasis – SKVN sandėlyje arba priėmimo dirbtuvėje. Išraše nurodoma ši informacija: detalės (surinkimo, grupės komplekto) pavadinimas ir kodas. operacijos, skaičius pagal brėžinį, kiekis pagal grafiką ir faktinis pristatymas pagal mėnesio dieną kaupimo principu nuo mėnesio pradžios.

Vieningų kaupiamųjų priėmimo ir pristatymo lapų naudojimas žymiai sumažina darbo jėgos intensyvumą ir supaprastina operatyvinę apskaitą, tuo pačiu užtikrinant kasdienės plano eigos kontrolę linijinių, presų, galvaninių ir kitų pirkimų parduotuvėse bei pusgaminių tiekimo užbaigtumą.

Tokio pobūdžio išrašų naudojimas leidžia atsisakyti tvarkyti sandėlio apskaitos korteles. Išrašai dokumentuoja ne tik atvežimą į sandėlį, bet ir detalių išdavimą į kitą cechą iš anksto surinktomis grupėmis. Detalių judėjimo sandėlyje likutis surašomas pagal išraše esančius duomenis ir tiesiogiai iš jo galima nustatyti detalių ir mazgų likutį bet kurią datą.

Visos dalys, kurios faktiškai laikomos sandėlyje dėžėse, kamerose, ant stelažų ir kituose konteineriuose, būtinai turi būti su etiketėmis, nurodančiomis dalių pavadinimus ir jų kiekį. Kvitas ir išlaidos atsispindi etiketėje koreguojant likutį. Jei reikia, prieinamumas tikrinamas pagal etiketėje esantį likutį, kuris savo ruožtu lyginamas su ataskaitoje esančiu likučiu.

Daugelyje serijinės gamybos žemės ūkio inžinerijos įmonių buvo sukurtos ir naudojamos mėnesinės taupymo kortelės kiekvienam detalės, mazgo ar grupės komplekto pavadinimui. Dalių perdavimas atsispindi gavimo datose. Mėnesio rezultatų teisingumą žemėlapyje patvirtina tiekiančių ir priimančių dirbtuvių parašai. Deja, kartu su kaupimo kortelėmis sudaromos ir kasdienės produktų produkcijos ataskaitos, kurios kasdien pateikiamos gamyklos SKVN operatyviniam valdymui. Dėl to dirbtuvės du kartus perrašo tuos pačius pusgaminių pavadinimus ir tris kartus apibendrina ta pati informacija. Todėl daugelis asociacijų atsisakė pildyti mėnesines taupymo korteles.

Daugumoje mechanikos inžinerijos įmonių, kuriose gaminama serijinė gamyba, labiausiai paplito trasų technologija, kurios pagrindu buvo sukurta maršrutų valdymo sistema, skirta tarp parduotuvių apskaitai. Sistemos esmę nulemia dalių partijų paleidimo į gamybą grafikas, pradedant nuo pirkimo cecho. Dalių judėjimo iš ruošinio apskaita ir kontrolė

visose apdirbimo ir surinkimo cechuose naudojami maršruto lapai arba planų žemėlapiai, kuriuose yra vienodi duomenys.Kiekvienai paleidimo partijai išduodamas pirminis dokumentas, kuris lydi jos judėjimą iki gatavo produkto išleidimo. Apdorojant visą partiją, lapuose ir kortelėse atsispindi atliekamos operacijos pagal technologinį maršrutą, tinkamų ir atmestų dalių skaičius. Pusgaminių pažeidimai ir defektai įforminami papildomu dokumentu. Įvairių įmonių maršrutų lapai turi skirtingą paskirtį ir detalių struktūrą.

Duokim paprasčiausia forma maršruto intershop lapas, naudojamas praktikoje (žr. 240 p.).

Detalių tarpparduotuvės judėjimo maršruto lapas yra pristatymo dokumentas, kai jas perduodama į ruošinių sandėlį ir į gatavų dalių sandėlį. Pagal jį iš ruošinių sandėlio pusgaminiai išduodami perdirbimui į apdirbimo cechus. Baigus apdirbti, detalių partija kartu su maršruto lapu pristatoma į gatavų gaminių sandėlį, kur apskaičiuojamos detalės ir priimamos į kiekybinę apskaitą. Gavęs sandėlyje maršruto lapas perduodamas gamyklos SKVN, kad būtų pažymėtas apdorotos partijos uždarymas.

Tačiau maršrutų lapai ir planų žemėlapiai dažnai pakeičiami ataskaitomis, komercinės produkcijos gamybos ataskaitomis arba detalių tiekimo grafikuose atspindi perdavimų skaičių. Pavyzdžiui, tvarkaraščiuose yra numatytas dalių tiekimo tarp parduotuvių limitas ir kryptis, faktinis pristatymas mėnesio dienomis kaupimo principu nuo mėnesio pradžios. Galutiniai grafikų rezultatai naudojami detalių gavimo ir pristatymo ataskaitoms, jų judėjimo ataskaitoms ar balansams surašyti, prekinių gaminių kiekiui skaičiuoti ir nebaigtų darbų baigtumui analizuoti.

Gamybos apskaitos organizavimas pagal cechus ir jos judėjimas tarp parduotuvių nuolatinio veiklos planavimo sąlygomis turi tam tikrų ypatybių. Pirminė dokumentacija lieka nepakitusi, tačiau kita informacija apibendrinama kitaip. Nuolatinis veiklos planavimas apima dalių įrašų tvarkymą, sugrupuotą į bylas pagal proporcingumą pagal dieną. Kortelėse daromas įrašas apie vienos rūšies dalių gavimą ir sunaudojimą, apskaičiuojamas planuojamo paros komplekto skaičiaus tiekimas. nustatomi avansai, pertekliniai rezervai ir vėlavimai. Šiuo atveju pagrindinis apskaitos principas yra faktinių atsargų nukrypimų nuo nustatytos normos nustatymas. Šiuo atveju nebaigti darbai atliekami visa apimtimi, įskaitant kiekvienos prekės neatlikimus visose sandėliavimo vietose.

Apklausus daugiau nei 20 šalies mašinų gamybos įmonių ir išnagrinėjus rekomendacijas dėl detalių, mazgų ir pusgaminių judėjimo operatyvinės apskaitos organizavimo 34 buvusių ministerijų gamyboje, paaiškėjo, kad esant visoms siūlomoms galimybėms. ir naudojami praktikoje, kurių kiekvieną daugiau ar mažiau lemia specifiniai gamybos ypatumai , aiškiai matomas poreikis kurti gamybos apskaitos sistemas, o ne tobulinti atskirus jos elementus. Kalbant apie tarpparduotuvinę apskaitą, tai sistemoje ji turėtų būti vertinama kaip kiekybinės apskaitos informacijos apibendrinimo būdas ir pagrįsta cecho vidaus gamybos apskaitos duomenimis.

Dėl to, kad įmonėse yra sąveikių sandėlių ir centralizuotų savo gamybos gatavų dalių ir pusgaminių sandėlių kartu su įsigijimo sritimis, jie turi būti atskirti į nepriklausomą kiekybinę apskaitos sritį su pirminiais dokumentais ir balanso apibendrinimu, būdingu sandėlio eksploatacinei medžiagų apskaitai. turto.

Tarpparduotuvių sandėlių ir parduotuvės viduje veikiančių sandėlių funkcijos apima saugojimą, visišką visų tipų ruošinių, gatavų dalių, grupinių komplektų, agregatų priėmimą. kalendorinis planas kiekiai ir pristatymas kaip rinkinys į dirbtuves ir pottsebitel zonas perdirbimui ar surinkimui. Šios operacijos kelia tam tikrus reikalavimus sandėlio apskaitai. Tai PRIVALO atspindėti ruošinių, dalių prieinamumą tam tikrą datą ir būtinai ataskaitinio laikotarpio pabaigoje, išsamumo analizę ir atitiktį atsargų standartams, dokumentais patvirtintus kvitus, pakuotę ir sunaudojimą dokumentais arba mašinos laikmenose.

Sandėlio apskaitos duomenis įvairios funkcinės įmonės tarnybos ne kartą naudoja gamybos valdymo ir materialinių vertybių saugos stebėjimo transportavimo, sandėliavimo ir pakavimo metu. Tai tarpinė grandis pusgaminių judėjimo gamyboje apskaitos sistemoje.

Vienas iš svarbiausių operatyvios gamybos apskaitos sistemos elementų yra detalių ir pusgaminių judėjimo apskaita parduotuvės viduje. Iš esmės tai yra pradinis, pradinis apskaitos proceso technologijos etapas, informacijos apie gamybą formavimo pradžia. Tačiau jis nerado pakankamai išsamios aprėpties ir išsamumo rekomendacijose nei pramonės, nei įmonės lygmeniu, standartuose ir instrukcijose.

Analizė rodo, kad beveik nei vienoje iš apklaustų įmonių veiklos apskaita nėra įforminta kaip sistema. Todėl parduotuvės viduje apskaitos arba visiškai nėra, arba ji vykdoma tik tada, kai dalys ir mazgai perduodami tarp komandų ar skyrių. Tuo pačiu metu gamybos eiga labiau fiksuojama kiekvienos vietos apskaitoje. Pirminė dokumentacija ir eksploatavimo bei gamybos apskaitos metodas pagal vietą visiškai pakartoja pusgaminių judėjimo tarp parduotuvių apskaitą.

Veiklos vidaus gamybos apskaitos organizavimo tobulinimo uždavinius įmonės lygmeniu gali išspręsti už jos organizavimą atsakinga tarnyba, remdamasi vieningu metodiniu pagrindu suderintam gamybos procesui kartoti ir atspindėti.

Bet kuriuo atveju, kai lieka nebaigtų darbų, jie nustatomi ir įvertinami. Dažniausios sąnaudų sąmatos apima šias sąmatas: faktinė nebaigtos gamybos gamybos savikaina, neįskaitant faktinių neproduktyvių sąnaudų; faktinės nebaigtos gamybos sąnaudos, neįskaitant faktinių negamybinių sąnaudų ir bendrųjų verslo išlaidų; normatyvinė (planinė, standartinė), visa ar dalinė nebaigtos produkcijos savikaina, kai taikomas *standartinių kaštų metodas arba normatyvinis gamybos sąnaudų valdymo apskaitos pagal savikainos objektus metodas; už visas arba sumažintas faktines perdirbimo išlaidas, neįskaitant tiesioginių medžiagų sąnaudų.

Vartotojų interesų įvairovė, produkcijos pardavimo rinkose sąlygos, pasirinkta kainų politika, laiko faktoriaus įtaka, gamybos valdymo sistemos funkcionavimo ypatumai, įmonės gamybos struktūra lemia buvimą apskaitoje. daugybė vertinimų, o tai suteikia galimybę plačiai pasirinkti vieną ar kitą atliekamų darbų apimties apskaičiavimo būdą.

Šioje medžiagoje apžvelgsime, kaip apskaitoma ir vertinama nebaigta gamyba, kokie yra nebaigtos gamybos vertinimo metodai ir kaip apskaitomos nebaigtos gamybos sąnaudos. Taip pat atsakysime į dažniausiai užduodamus klausimus.

Nebaigti darbai apima laikotarpio pabaigoje rastus likučius:

- baigti gaminiai, kurie yra Šis momentas nesukomplektuotas, neparengtas įgyvendinti, nepatikrintas dėl kokybės, nepriimtas techninio skyriaus. kontrolė ar asmuo iš kliento pusės;

- Medžiagos, žaliavos, pusgaminiai, išleisti į gamybą arba laikomi cecho sandėliuose (kurie buvo tam tikru būdu apdoroti);

- nebaigti, bet jau pradėti darbai ir paslaugos (pvz. montavimo, statybos, apdailos darbai).

Sugedę gaminiai ir atšaukti klientų užsakymai, taip pat iš išorės įsigyti komponentai ir pusgaminiai, kurie nebuvo apdoroti, neturėtų būti įtraukti į nebaigtą gamybą.

Yra keli nebaigto darbo likučių įvertinimo metodai:

- Faktine savikaina (metodas taikomas gataviems produktams). Dažniausiai šis metodas naudojamas individualioje (vienkartinėje) gamyboje.

- Už standartinę kainą (planuota). Metodas patogus masinei ir serijinei gamybai, kuriai vienodai taikomas tiesioginių sąnaudų sumos įvertinimo metodas, kai likusios netiesioginės išlaidos įtraukiamos į gatavų gaminių savikainą.

- Pagal tiesioginių išlaidų sumą. Tokiose situacijose tiesiogines išlaidas leidžiama perkelti tik į medžiagų, žaliavų, pusgaminių kainą.

- Medžiagų, pusgaminių ir žaliavų, naudojamų gaminiams gaminti, kaina. Metodas tinka įmonėms, turinčioms trumpą technologinį ciklą.

Vykdomų darbų apskaita

Kiekvieno ataskaitinio laikotarpio pabaigoje visose dirbtuvėse surašomas detalių judėjimo visuose nebaigtos gamybos etapuose apyvartos žiniaraštis, tolesnė apskaita bus vykdoma fiskalinėmis sąlygomis pagal operatyvinės apskaitos ir inventoriaus informaciją.

Inventorizacijai atlikti surenkama speciali komisija, kurioje dalyvauja skyrių, cechų, buhalterinių skyrių darbuotojai. Į jų pareigas įeina inventoriaus sudarymas, kuriame fiksuojami gamtos likučiai ir pusgaminių paruošimo stadija. Atlikus inventorizavimo darbus taip pat surašomas palyginimo lapas, kuriame pateikiama informacija apie inventorizacijos rezultatus.

Nebaigtų darbų apskaita, atliekama siekiant registruoti nebaigtų darbų kiekio pokyčius, skirstoma į:

- detalią operatyvinę apskaitą(vyksta masinėje gamyboje; maršruto lapai naudojami duomenims apie pusgaminių gamybą ir judėjimą fiksuoti proceso etapais).

- Operatyvinė apskaita(atlieka planavimo ir dispečerinės tarnybos darbuotojai dirbdami tiesiogiai dirbtuvėse ar skyriuose),

- Detali apskaita(naudojamas masinėje gamyboje; čia naudojama dokumentacija yra komplektavimo sąrašai, limito kortelės, sąskaitos faktūros – juose fiksuojamas detalių perdavimas perdirbti).

Nebaigtų darbų apskaita ir vertinimas: b apskaitos įrašus

Visi apskaitos įrašai apskaitoje formuojami pagal apskaitos pažymą.

Nebaigtų darbų apskaita pilnomis sąnaudomis |

||

| Operacija | DEBETAS | KREDITAS |

| Pagalbinių dirbtuvių išlaidų sumai, atsižvelgiant į tolesnio paskirstymo proporcijas | 20 | 23 |

| Bendrųjų gamybos ir bendrųjų verslo išlaidų sumai | 20 | 25 (26) |

| Vertinant pagrindinės gamybos produktų savikainą | 40 | 20 |

| Vertinant paslaugų kainą | 90 (s/sch) | 20 |

| Išlaidų formavimas pagal sąskaitą. 20 | ||

| Pagal išorinių tiekėjų teikiamų paslaugų vertę | 20 | 60 |

| Už medžiagų pagrindinei gamybai pirkimo kainą | 20 | 10 |

| Pagrindinio cecho darbuotojų atlyginimui | 20 | 70 |

| Pagal mokėjimų į lėšas iš bazinio uždarbio sumą | 20 | 69 |

| Pagrindinės komandiruotės išlaidų suma | 20 | 71 |

| Dėl būsimų išlaidų dydžio | 20 | 97 |

| Kaip dalis inventorizacijos metu nustatyto trūkumo | 20 | 94 |

| Einamąjį mėnesį sukaupta nusidėvėjimo suma | 20 | |

Nebaigtų darbų sąnaudų apskaita: apskaitos įrašai

Nebaigtų darbų apimtys yra ne sąskaitų apyvarta, o sąskaitų likučiai. 20, ji nukirpta konkrečiai datai. Nebaigta gamyba pripažįstama įmonės turto dalimi, atspindėta balanso Turto eilutėje „Atsargos“.

Yra 4 WIP išlaidų apskaitos būdai:

- Norminis(kiekvienam produktui atliekamas standartinis savikainos skaičiavimas, atsižvelgiant į sąnaudų standartus);

- skersinis(apskaitos objektas tampa perdirbimo etapu, kurio kiekviename yra gaminamas tarpinis produktas – jis bus toliau rafinuojamas kituose perdirbimo etapuose arba parduodamas išorėje);

- paprotys(apskaitos objektas – gamybos užsakymas iš anksto sutartam produkcijos kiekiui; atsirandančios išlaidos įtraukiamos į užsakymo savikainą pagal patvirtintą paskirstymo bazę);

- procesas po proceso(apskaitos objektas – kiekvienas atskiras gaminio gamybos procesas; į sąnaudas bus atsižvelgiama pagal savikainos straipsnius pilnai gaminio gamybai, o vidutinė savikaina apskaičiuojama padalijus visų gamybos sąnaudų sumą. mėnesį pagal gatavų gaminių skaičių).

Nebaigta gamyba gali būti nurašyta kaip įmonės nuostolis. Pavyzdžiui, jei gamybos užsakymas buvo atšauktas, buhalteris padarys šį įrašą:

- D 91-2 „Kitos išlaidos“ K 20

Taip vadinami „užstrigę“ nebaigti darbai, atsiradę dėl gamybos proceso nukrypimų, skirti nurašyti. Šio reiškinio priežastys gali būti šios:

- nekokybiška gaminių partija,

- visos gamybos likvidavimas,

- neatidėliotinas neperspektyvaus projekto užbaigimas,

- sprendimas nutraukti bendradarbiavimą.

Buhalteriniai įrašai

Yra šie apskaitos įrašai:

Operacija | DEBETAS | KREDITAS |

Neperspektyvaus pavyzdžio gamybos nutraukimas | 91 | 20 (23, 25, 26) |

| Sugedusios prekės taisymas | 20 | 10 (70, 69, 71) |

| Tinkamiems gaminių pavyzdžiams | 40 (43) | 20 |

| Dėl nekokybiškų gaminių kiekio | 28 | 20 |

| Kai bendrijos dalyviai priima sprendimą nutraukti bendrą darbą | 80 | 20 (23, 26, 29) |

| Likvidavus įmonę | ||

| Parduodama | 62 | 91 |

| Dėl nurašymo | 91 | |

| Dėl finansinių rezultatų | 99 | |

Nebaigtos produkcijos vertinimas priklauso nuo produkcijos rūšies.

Operacija | DEBETAS | KREDITAS |

| Darbo užmokesčio atsiskaitymas su darbuotojais | 20 | 70 |

| Skaičiavimas pagal socialinį draudimas ir apsauga | 20 | 69 |

| Mokėjimai tiekėjams ir rangovams | 20 | 60 |

| Bendrosios eksploatacinės išlaidos | 20 | 26 |

| Bendrosios gamybos išlaidos | 20 | 26 |

| Medžiagos | 20 | 10 |

| Ilgalaikio turto nusidėvėjimas | 20 | 02 |

| Išlaidų nurašymas nuo Paskolos, kai produktai yra paruošti ir paslaugos pilnai suteiktos | ||

| Gatavi gaminiai | 43 | |

| Pardavimai | 90 | |

Gatavų gaminių apskaita: apskaitos įrašai

Analitinėje apskaitoje ir gatavos produkcijos sandėliavimo vietose leidžiama naudoti nuolaidų kainas. Bendra gatavos pagamintos produkcijos savikaina turi sutapti su faktine šių gaminių gamybos savikaina.

Apskaitoje apskaičiuojami ir atspindimi faktinių gamybos kaštų nuokrypiai nuo buhalterinių kainų. Mėnesio pabaigoje sąskaitoje. 40 Debetas atspindi faktinę produktų kainą, o kreditas – standartinę kainą. Tada rodikliai lyginami – taip nustatomi faktinių išlaidų nukrypimai nuo planuotų.

Gatavų gaminių apskaita gali būti atliekama keliais būdais:

- Esant faktinėms gamybos sąnaudoms.

Metodas taikomas šiais atvejais:

- viena gamyba,

- mažos apimties gamyba,

- mažo asortimento masinės produkcijos gamyba (tik tuo atveju, jei gamybos sąnaudos kas mėnesį yra stabilios).

Kitais atvejais šį metodą naudoti sunku – daugelio išlaidų sumą, į kurią atsižvelgta skaičiuojant tikrąsias išlaidas, galima sužinoti tik mėnesio pabaigoje, o į gatavą produkciją reikia atsižvelgti anksčiau.

Faktinė gamybos savikaina apskaičiuojama kaip skirtumas tarp faktiškai patirtų gaminių gamybos procese sąnaudų (einamojo laikotarpio) ir išlaidų, priskirtų nebaigtai gamybai.

Apskaitos įrašai: faktinė savikaina nurašoma iš Kredito sąskaitos. 20 į debeto sąskaitą. 40, 43 arba 90. Jeigu dalis produkcijos naudojama įmonės savo reikmėms, jos faktine savikaina įskaitomos į tokių materialinių vertybių apskaitą.

- Standartine kaina.

Metodas taikomas:

- masinė produkcija,

- serijinė gamyba

- gamyba su dideliu gatavų gaminių asortimentu.

Metodas patogus atlikti operatyvią gatavų gaminių judėjimo apskaitą, užtikrina apskaitinių verčių stabilumą ir tą patį įvertinimą apskaitoje ir valdymo apskaitoje. Standartinė savikaina (gali būti skaičiuojama remiantis tiesioginių išlaidų straipsniais) apima OS, žaliavų, medžiagų, darbo, energijos, degalų ir tepalų naudojimo išlaidas gamybos metu ir kt.

- Už sutartinę kainą.

Teisės aktai šia tema

Teisės aktai atstovaujami šiais dokumentais:

PBU 4/99 20 punktas | Dėl nebaigtos gamybos atspindėjimo balanso turte eilutėje „Atsargos“ |

| Finansų ministerijos 1998 m. liepos 29 d. įsakymo Nr. 34n 64 p. | Apie atliekamų darbų vertinimo galimybes |

| Rusijos Federacijos finansų ministerijos 2000 m. spalio 31 d. įsakymas Nr. 94n | Dėl pagrindinės gamybos sąnaudų surinkimo pagal 20 sąskaitos „Pagrindinė produkcija“ debetą |

| 204 punktas Gairės dėl atsargų apskaitos (patvirtintas Rusijos Federacijos finansų ministerijos 2001 m. gruodžio 28 d. įsakymu Nr. 119n) | Dėl nuolaidų gatavų ir tarpinių produktų kainų taikymo |

Daznos klaidos

1 klaida: Nebaigtos gamybos priskyrimas balanso įsipareigojimų pusei.

Norint teisingai apskaityti nebaigtą darbą, būtina parengti atitinkamas valdymo apskaitos taisykles. Mūsų rekomendacijose bus paaiškinta, kaip apskaitos politikoje suformuluoti kvalifikacijas ir pripažinimo kriterijus atliekamiems darbams, kaip atspindėti vertinimo procedūrą, pasirinkti analitinius skyrius.

Kurdami nebaigtų darbų valdymo apskaitos taisykles, apskaitos politikoje nustatykite ir nustatykite:

- jo kvalifikacija;

- pripažinimo sąlygos;

- vertinimo taisyklės;

- analitiniai ženklai.

Kaip kvalifikuoti nebaigtą darbą valdymo apskaitoje

Valdymo apskaitoje nebaigtų darbų kvalifikacijai nustatyti remtis apibrėžimu iš apskaitos ir jį papildyti. Apskaitoje nebaigta gamyba yra gaminiai (darbai), kurie nepraėjo visų technologinio proceso numatytų etapų, taip pat gaminiai, kurie yra nebaigti ir nepraėjo testavimo ir techninio priėmimo. Šią kvalifikaciją reikia patikslinti, kad būtų galima aiškiai nustatyti, ar prekė (darbas, paslauga) priklauso nebaigtai gamybai.

Kvalifikacijoje darbas vyksta Išleisdami produktus nurodykite:

- technologinio proceso riba, po kurios nebaigta produkcija paverčiama gatava produkcija;

- gaminio pasirengimo kriterijus. Jei jis neįvykdytas, produktas turi būti klasifikuojamas kaip nebaigta gamyba.

Priešingu atveju gali atsirasti apskaitos klaidų: ne visada akivaizdu, ar prekę priskirti gatavai produkcijai, ar nebaigtai gamybai. Siekiant išvengti tokių problemų apskaitant nebaigtą produkciją ir gatavą produkciją, nebaigtos gamybos kvalifikacijoje:

- Įveskite patvirtinamuosius dokumentus. Pavyzdžiui, kad gamybos etapas ar operacija yra laikomi technologinio proceso dalimi, jeigu tam buvo parengta technologinė dokumentacija;

- – apdorojimas, surinkimas, testavimas, pakavimas ir kt.;

- atspindi technologinio proceso rezultatą – iki kokios būklės gaminį reikia atnešti iki proceso pabaigos. Tai bus produkto paruošimo kriterijus. Remiantis plačiausia technologinio proceso interpretacija, gaminys turi būti paruoštas siuntimui klientams. Tik šiuo atveju kalbama apie gatavus gaminius, kitu atveju tai yra nebaigta.

Nematerialiems produktams (darbams ir paslaugoms) visų technologinio proceso etapų užbaigimas yra būtinas, bet nepakankamas pasirengimo kriterijus. Taip pat svarbu, kad pirkėjas pripažintų, jog rangovas savo įsipareigojimus įvykdė. Šį kriterijų galima suformuluoti ir kitaip: pajamos pripažįstamos už paslaugas ir darbus.

Kaip nustatyti nebaigtų darbų pripažinimo tvarką valdymo apskaitoje

Analitinėje nebaigtos gamybos apskaitoje, jei reikia, padalykite išlaidas į faktines ir standartines:

- suskaičiuoti faktinių išlaidų nuokrypius nuo standartinių išlaidų (žr. formulę). Nukrypimus priskirti finansiniam rezultatui;

- stebėti gamybos proceso efektyvumą;

Formulė. Medžiagų suvartojimo absoliutaus nuokrypio nuo normos apskaičiavimas

|

Naudojami žymėjimai |

Dekodavimas |

Vienetai |

Duomenų šaltinis |

|---|---|---|---|

|

Absoliutus medžiagos sunaudojimo nuokrypis analizuojamu laikotarpiu |

Skaičiavimo rezultatas |

||

|

Faktinis tam tikros rūšies medžiagos sunaudojimas tam tikrą laikotarpį |

Gamybos užsakymas, gamybos ataskaita, meistro ataskaita |

||

|

Medžiagų suvartojimo norma produkcijos vienetui |

Technologinis žemėlapis arba produkto specifikacija |

||

|

Per laikotarpį pagamintų prekių skaičius |

Priėmimo ir pristatymo sąskaita už gatavos produkcijos sandėlį arba (jeigu gamybos ciklas sudėtingas) meistro ataskaita |

Faktinės ir standartinės išlaidos gali būti atspindėtos vienoje išlaidų sąskaitoje. Šiuo atveju leidžiama naudoti šias apskaitos parinktis:

1) faktinės išlaidos parodomos kaip debetas, standartinės išlaidos – kaip kreditas;

2) naudoti skirtingas vienos sąskaitos subsąskaitas.

Su pusgaminių apskaitos schema galima numatyti nebaigtos gamybos objektų priskyrimą pusgaminių kategorijai. Norėdami juos apskaityti gamybos ir sandėliavimo vietose, naudokite paskyrą „Savos gamybos pusgaminiai“.

Ankstesnis straipsnis: Kuo skiriasi romanas nuo istorijos? Kitas straipsnis: Martinas Edenas, Londonas Jackas Martinas Edenas skaitė santrauką skyrius po skyriaus